《會(huì)計(jì)中級(jí)職稱《財(cái)務(wù)管理_第五章》知識(shí)點(diǎn)-上元會(huì)計(jì)培訓(xùn)》由會(huì)員分享��,可在線閱讀���,更多相關(guān)《會(huì)計(jì)中級(jí)職稱《財(cái)務(wù)管理_第五章》知識(shí)點(diǎn)-上元會(huì)計(jì)培訓(xùn)(10頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索����。

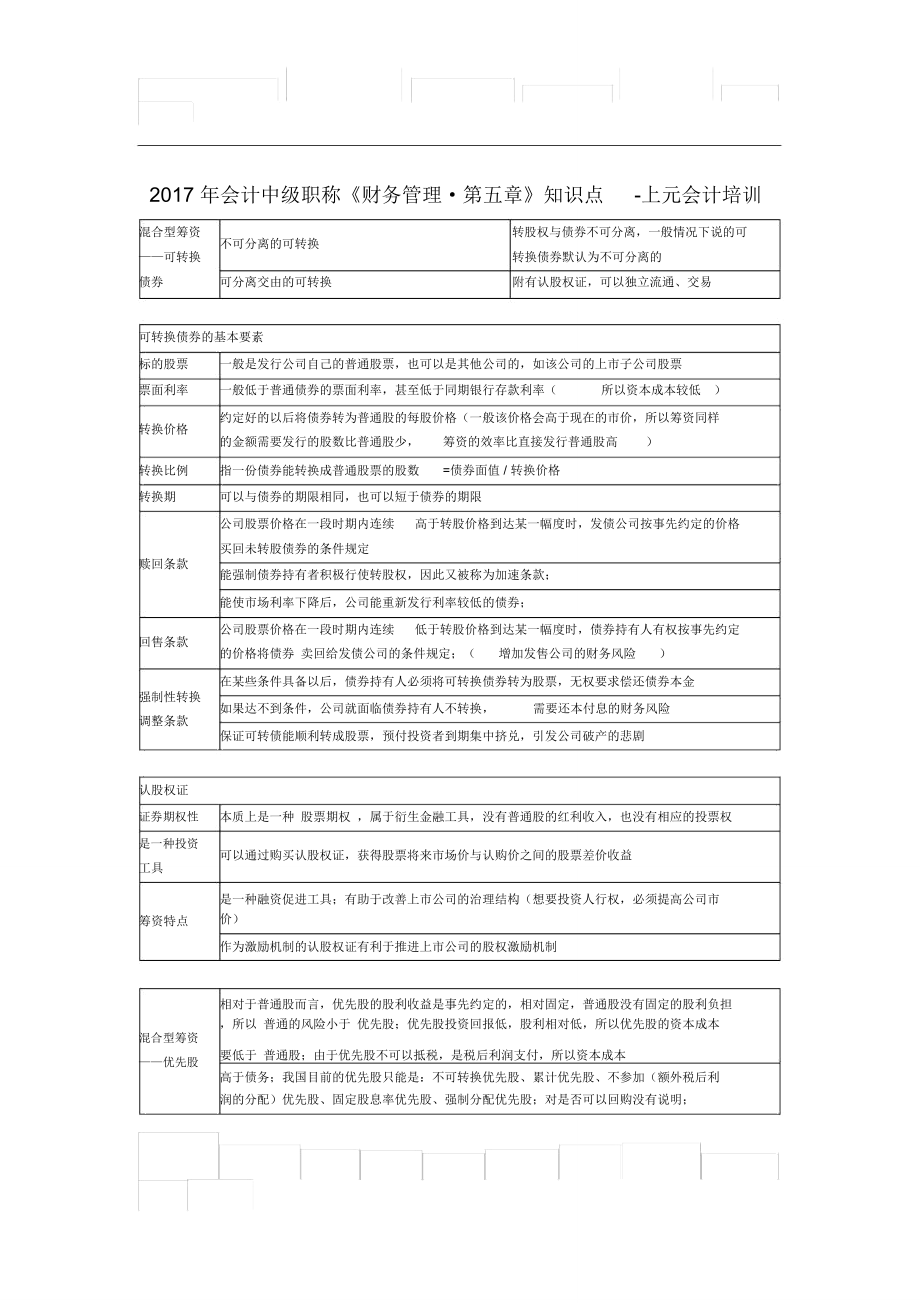

1�、2017 年會(huì)計(jì)中級(jí)職稱財(cái)務(wù)管理第五章知識(shí)點(diǎn)-上元會(huì)計(jì)培訓(xùn)混合型籌資不可分離的可轉(zhuǎn)換轉(zhuǎn)股權(quán)與債券不可分離,一般情況下說(shuō)的可可轉(zhuǎn)換轉(zhuǎn)換債券默認(rèn)為不可分離的債券可分離交由的可轉(zhuǎn)換附有認(rèn)股權(quán)證�,可以獨(dú)立流通、交易可轉(zhuǎn)換債券的基本要素標(biāo)的股票一般是發(fā)行公司自己的普通股票��,也可以是其他公司的��,如該公司的上市子公司股票票面利率一般低于普通債券的票面利率��,甚至低于同期銀行存款利率(所以資本成本較低 )轉(zhuǎn)換價(jià)格約定好的以后將債券轉(zhuǎn)為普通股的每股價(jià)格(一般該價(jià)格會(huì)高于現(xiàn)在的市價(jià)�,所以籌資同樣的金額需要發(fā)行的股數(shù)比普通股少��,籌資的效率比直接發(fā)行普通股高)轉(zhuǎn)換比例指一份債券能轉(zhuǎn)換成普通股票的股數(shù)=債券面值 / 轉(zhuǎn)換

2���、價(jià)格轉(zhuǎn)換期可以與債券的期限相同,也可以短于債券的期限公司股票價(jià)格在一段時(shí)期內(nèi)連續(xù)高于轉(zhuǎn)股價(jià)格到達(dá)某一幅度時(shí)���,發(fā)債公司按事先約定的價(jià)格買回未轉(zhuǎn)股債券的條件規(guī)定贖回條款能強(qiáng)制債券持有者積極行使轉(zhuǎn)股權(quán)��,因此又被稱為加速條款���;能使市場(chǎng)利率下降后,公司能重新發(fā)行利率較低的債券�;回售條款公司股票價(jià)格在一段時(shí)期內(nèi)連續(xù)低于轉(zhuǎn)股價(jià)格到達(dá)某一幅度時(shí),債券持有人有權(quán)按事先約定的價(jià)格將債券 賣回給發(fā)債公司的條件規(guī)定��;(增加發(fā)售公司的財(cái)務(wù)風(fēng)險(xiǎn))在某些條件具備以后���,債券持有人必須將可轉(zhuǎn)換債券轉(zhuǎn)為股票,無(wú)權(quán)要求償還債券本金強(qiáng)制性轉(zhuǎn)換如果達(dá)不到條件����,公司就面臨債券持有人不轉(zhuǎn)換,需要還本付息的財(cái)務(wù)風(fēng)險(xiǎn)調(diào)整條款保證可轉(zhuǎn)債能順利轉(zhuǎn)

3��、成股票,預(yù)付投資者到期集中擠兌���,引發(fā)公司破產(chǎn)的悲劇認(rèn)股權(quán)證證券期權(quán)性是一種投資工具籌資特點(diǎn)混合型籌資優(yōu)先股本質(zhì)上是一種 股票期權(quán) ����,屬于衍生金融工具��,沒(méi)有普通股的紅利收入���,也沒(méi)有相應(yīng)的投票權(quán)可以通過(guò)購(gòu)買認(rèn)股權(quán)證�,獲得股票將來(lái)市場(chǎng)價(jià)與認(rèn)購(gòu)價(jià)之間的股票差價(jià)收益是一種融資促進(jìn)工具����;有助于改善上市公司的治理結(jié)構(gòu)(想要投資人行權(quán),必須提高公司市價(jià))作為激勵(lì)機(jī)制的認(rèn)股權(quán)證有利于推進(jìn)上市公司的股權(quán)激勵(lì)機(jī)制相對(duì)于普通股而言���,優(yōu)先股的股利收益是事先約定的�,相對(duì)固定���,普通股沒(méi)有固定的股利負(fù)擔(dān)���,所以 普通的風(fēng)險(xiǎn)小于 優(yōu)先股�;優(yōu)先股投資回報(bào)低��,股利相對(duì)低�,所以優(yōu)先股的資本成本要低于 普通股;由于優(yōu)先股不可以抵稅�,是稅

4、后利潤(rùn)支付���,所以資本成本 高于債務(wù)��;我國(guó)目前的優(yōu)先股只能是:不可轉(zhuǎn)換優(yōu)先股����、累計(jì)優(yōu)先股���、不參加(額外稅后利潤(rùn)的分配)優(yōu)先股����、固定股息率優(yōu)先股����、強(qiáng)制分配優(yōu)先股��;對(duì)是否可以回購(gòu)沒(méi)有說(shuō)明;因素分析法含義分析調(diào)整法���,以有關(guān)項(xiàng)目基期年度的平均資金需要量為基礎(chǔ)����,預(yù)測(cè)資金需要量的一種方法公式資金需要量 =(基期 - 不合理資金占用) x( 1預(yù)測(cè)期銷售額增減率)x (1預(yù)測(cè)期資金周轉(zhuǎn)速度變動(dòng)率)����;與銷售額同向變動(dòng),與資金周轉(zhuǎn)速度反向變動(dòng)���;特點(diǎn)計(jì)算簡(jiǎn)便�����,容易掌握�����,但預(yù)測(cè)結(jié)果不精確適用范圍用于品種繁多 �����、規(guī)格復(fù)雜����、資金用量小 的項(xiàng)目銷售百分比法某些資產(chǎn)、某些負(fù)債與銷售收入之間存在穩(wěn)定的百分比關(guān)系�����,這些被稱為經(jīng)營(yíng)

5���、性資產(chǎn)��、經(jīng)營(yíng)假設(shè)前提性負(fù)債�����,銷售百分比法是根據(jù)銷售增長(zhǎng)與這些資產(chǎn)增長(zhǎng)之間的關(guān)系�����,預(yù)測(cè)未來(lái)資金需要量����,由于是預(yù)測(cè)未來(lái)所有不夠精確經(jīng)營(yíng)性資產(chǎn)又稱敏感資產(chǎn)包括現(xiàn)金��、應(yīng)收賬款、存貨等��;經(jīng)營(yíng)性負(fù)債又稱敏感負(fù)債包括應(yīng)付票據(jù)����、應(yīng)付賬款等����;不包括籌資性負(fù)債;資產(chǎn) =負(fù)債 +所有者權(quán)益 =(經(jīng)營(yíng)性負(fù)債 +籌資性負(fù)債) +(外部股權(quán)籌資 +內(nèi)部籌資)經(jīng)營(yíng)性負(fù)債與銷售收入之間存在穩(wěn)定的百分比關(guān)系���,不需要做專門的籌資安排計(jì)算公式內(nèi)部籌資也不需要做專門的籌資安排���,需從外部籌集的資金=籌資性負(fù)債 +外部股權(quán)籌資外部融資需求量 =增加的資產(chǎn) - 增加的經(jīng)營(yíng)負(fù)債 - 增加的留存收益=增加的資金總需求量 - 增加的留存收益能為

6、籌資提供短期預(yù)計(jì)的財(cái)務(wù)報(bào)表�����,易于使用����,在有關(guān)因素變動(dòng)的情況下,要調(diào)整原有的百特點(diǎn)分比增加的資產(chǎn)資產(chǎn) =敏感資產(chǎn) +非敏感資產(chǎn)敏感資產(chǎn) =收入 x 基期敏感資產(chǎn)占基期銷售額百分比敏感資產(chǎn) =基期敏感資產(chǎn)x 預(yù)計(jì)銷售收入增長(zhǎng)率如果生產(chǎn)力有閑置�,則非敏感資產(chǎn)不變非敏感資產(chǎn)如果生產(chǎn)力飽和����,會(huì)告訴非敏感資產(chǎn)調(diào)整數(shù)增加的經(jīng)營(yíng)負(fù)債經(jīng)營(yíng)負(fù)債經(jīng)營(yíng)負(fù)債=收入 x 基期敏感負(fù)債占基期銷售額的百分比=基期敏感負(fù)債x 預(yù)計(jì)銷售收入增長(zhǎng)率增加的留存留存收益 =預(yù)計(jì)銷售收入x 銷售凈利率x 利潤(rùn)留存率(總收入���,不是增加量)收益增加的營(yíng)運(yùn)營(yíng)運(yùn)資金 =增加的 流動(dòng)資產(chǎn) - 增加的 流動(dòng)負(fù)債(流動(dòng)資產(chǎn)不是經(jīng)營(yíng)/ 敏感資產(chǎn))資金資

7���、金習(xí)性指的是業(yè)務(wù)量 與資金總額的 依存關(guān)系不變資金資金習(xí)性預(yù)測(cè)法變動(dòng)資金半變動(dòng)資金總資金直線方程相關(guān)范圍資金總額不變,單位變動(dòng)資金隨業(yè)務(wù)量增加而降低維持營(yíng)業(yè)的最低數(shù)額的現(xiàn)金���、原材料的保險(xiǎn)儲(chǔ)備����、必要的成品儲(chǔ)備����、廠房、機(jī)器相關(guān)范圍資金總額隨業(yè)務(wù)量增加正比例增加�����,單位變動(dòng)資金不變直接構(gòu)成產(chǎn)品實(shí)體的原材料�、外購(gòu)件占用的資金;最低儲(chǔ)備以外的現(xiàn)金存貨應(yīng)收賬款收產(chǎn)銷量影響但是不成同比例變動(dòng)�,可以劃分為不變資金和變動(dòng)資金輔助材料上占用的資金Y=a+bx( Y 指的是資金需求總額��,是資產(chǎn)- 經(jīng)營(yíng)負(fù)債)總資金直線方程計(jì)算方法根據(jù)過(guò)去所有的歷史數(shù)據(jù)�����,標(biāo)出每一個(gè)(業(yè)務(wù)量,資金總額)的坐標(biāo)�����,然后找出一條和每個(gè)點(diǎn)平方差距

8��、離最近的一條線��,這條線就是a+bx回歸直線分析法選擇業(yè)務(wù)量 最高最低的兩點(diǎn)資料�����,帶入方程式求ab 值高低點(diǎn)法業(yè)務(wù)量 x 是廣義的�����,可以是產(chǎn)量�、銷量等,考試時(shí)多用銷售收入 作為業(yè)務(wù)量����;選擇高點(diǎn)和地點(diǎn)認(rèn)準(zhǔn)的是業(yè)務(wù)量 x���,不是資金占用量;先分項(xiàng)預(yù)測(cè)后匯總的時(shí)候�,一定要將項(xiàng)目先分類,將資金項(xiàng)目 與經(jīng)營(yíng)負(fù)債項(xiàng)目 分類����,需要的總結(jié)資金總額的 a=資產(chǎn)的 a- 經(jīng)營(yíng)負(fù)債的 a,需要的資金總額的 b=資產(chǎn)的 b- 經(jīng)營(yíng)負(fù)債的 b����;資金習(xí)性預(yù)測(cè)法 的預(yù)測(cè)結(jié)果是 資金總額 的概念, 銷售百分比法 預(yù)測(cè)結(jié)果是 資金增量 的概念資金習(xí)性預(yù)測(cè)法 的預(yù)測(cè)結(jié)果是 總資金需要量 �����,銷售百分比法 預(yù)測(cè)結(jié)果是 外部融資需要量銷售

9�、百分比法資金習(xí)性法資金需要量y 預(yù)=a+bx增加的資金需增加的資產(chǎn) - 增加的經(jīng)營(yíng)負(fù)債y=y 預(yù) -y 基要量基期不用公式,用基期實(shí)際的數(shù)字外部融資需要增加的資金需要量- 增加的留存收益y- 增加的留存收益量資本成本是指企業(yè)為籌集和使用資本而付出的代價(jià)����,包括籌資費(fèi)用和占用費(fèi)用籌資費(fèi)(發(fā)籌集代價(jià)行籌資開(kāi)始時(shí)作為籌資總額扣除項(xiàng)費(fèi)、資本成本的含手續(xù)義和內(nèi)容費(fèi))占用費(fèi)使用代價(jià)(利按年考慮息���、股利)資本成本的作用比較籌資方式���、選擇籌資方案的依據(jù)����;衡量資本結(jié)構(gòu)是否合理��;評(píng)價(jià)投資項(xiàng)目 可行性 的主要標(biāo)準(zhǔn)����;評(píng)價(jià)企業(yè)整體業(yè)績(jī)的重要依據(jù)���;對(duì)于籌資者取得資本的使用權(quán)所付出的代價(jià)對(duì)于出資者表現(xiàn)為讓渡資本使用權(quán)所帶來(lái)的

10��、投資報(bào)酬資本成本率計(jì)算的 基本模型一般模式下 債務(wù)資本成本率(沒(méi)有特指則使用一般模式)一般模式下 普通借款 的資本成本率(簡(jiǎn)化公式���, 折價(jià)溢價(jià)的債券不適用 )先計(jì)算出實(shí)際收到的籌資款=籌資額 x( 1- 籌資費(fèi)率),每年實(shí)際需要支付貼現(xiàn)模式下 債務(wù)資本成本率的利息 A=年利息 x(1-T),然后列出一個(gè)公式:未來(lái)現(xiàn)金流出的現(xiàn)值=現(xiàn)金流(考慮時(shí)間成本)入現(xiàn)值���,根據(jù)已知的兩個(gè)利率�����,利用插值法 求出來(lái)的 K 即為貼現(xiàn)模式下債務(wù)資本成本率融資租賃 資本成本的計(jì)算站在出租人 的角度��,使流出的現(xiàn)值=流入的現(xiàn)值(注意殘值歸屬問(wèn)題這里的租金不扣除所得稅 )���,利用插值法求出 K���;(資本成本可以考慮為出資(智能采

11、用貼現(xiàn)模式)者的必要報(bào)酬率)固定股利的優(yōu)先股資本成本率使用成本率的基本模型 計(jì)算(稅后支付不扣優(yōu)先股 的資本成本率稅)普通股 的資本成本率假設(shè)每年支付的股利按照利率 g 固定增長(zhǎng)����,D0 是已經(jīng)支付的股利,D1 是預(yù)計(jì)的股股利增長(zhǎng)模型利���;股票是同股同酬�,同股同價(jià)����,所以不管發(fā)行幾次的股票都以最新市價(jià) 為準(zhǔn)站在出資者的角度,用股東要求的必資本資產(chǎn)定價(jià)模型要報(bào)酬率來(lái)代表普通股的資本成本留存收益 的資本成本計(jì)算與普通股成本相同【不考慮籌資費(fèi)用* 重要】債務(wù)籌資(稅前支付)權(quán)益籌資(稅后支付)借款債券融資租賃優(yōu)先股留存收益普通股融資租賃需要考慮融資公司服務(wù)費(fèi)等費(fèi)用�,成本最高;優(yōu)先股對(duì)于投資者來(lái)說(shuō)風(fēng)險(xiǎn)最小�,

12、所有要求的報(bào)酬率低,成本低�����,留存收益沒(méi)有籌資費(fèi)���,成本低��;優(yōu)先股對(duì)于籌資公司來(lái)說(shuō)風(fēng)險(xiǎn)高���,有固定股利的壓力);平均資本成本資料容易取得���,結(jié)果比較穩(wěn)定賬面價(jià)值權(quán)數(shù)個(gè)別項(xiàng)目賬面與現(xiàn)時(shí)誤差大(股權(quán)),不適合評(píng)價(jià)現(xiàn)在時(shí)間的資本結(jié)構(gòu)權(quán)數(shù)的確定市場(chǎng)價(jià)值權(quán)數(shù)能夠反映現(xiàn)在時(shí)間的資本成本水平經(jīng)常變動(dòng)�����,不易取得�,不適用未來(lái)的籌資決策能體現(xiàn) 期望 的資本結(jié)構(gòu), 適合用于企業(yè) 籌措新目標(biāo)價(jià)值權(quán)數(shù)資金使用很難客觀理性的確定目標(biāo)價(jià)值是企業(yè)追加籌資的成本����,是企業(yè)進(jìn)行追加籌資的決策依據(jù)邊際資本成本權(quán)數(shù)的確定: 目標(biāo)價(jià)值權(quán)數(shù)P: price 單價(jià) Q :quantity數(shù)量V : variable變動(dòng) F : fixed固定 L:

13、 Leverage舉債經(jīng)營(yíng)D: dividend preference優(yōu)先股利financial財(cái)務(wù) degree 程度 Operating運(yùn)營(yíng)固定性資本成本 利息( interest)固定性經(jīng)營(yíng)成本F( fixed cost)利潤(rùn)的多種形式及相互關(guān)系邊際貢獻(xiàn) M邊際貢獻(xiàn) M(Margin )=銷售收入 - 變動(dòng)成本 =PxQ-VxQ息稅前利息稅前利潤(rùn)EBIT(interest taxes)=銷售收入 - 變動(dòng)成本 - 固定生產(chǎn)經(jīng)營(yíng)成本=M-F(fixed )潤(rùn) EBIT稅前利潤(rùn)稅前利潤(rùn) EBT=EBIT-I (利潤(rùn)總額)EBT凈利潤(rùn)凈利潤(rùn) =( EBIT-I ) X(1-T)NetIncom

14�、e每股收益每股收益( Earnings per share)=(凈利潤(rùn) - 優(yōu)先股利) / 普通股股數(shù)EPS經(jīng)營(yíng)杠桿效應(yīng)結(jié)論由于固定 經(jīng)營(yíng)成本 (F不變)的存在���,使得業(yè)務(wù)量 Q較小的變動(dòng)引起EBIT 較大變動(dòng) EBIT=(P-V)xQ-F經(jīng)營(yíng)杠桿系數(shù)定義公式(Degree of Operating Leverage):【使用 基期數(shù)據(jù)計(jì)算】經(jīng)營(yíng)杠桿放大了市場(chǎng)和生產(chǎn)等因素對(duì)利潤(rùn)波動(dòng)的影響,經(jīng)營(yíng)杠桿系數(shù)越高���,經(jīng)營(yíng)風(fēng)險(xiǎn)越大固定經(jīng)營(yíng)成本 越大�����,經(jīng)營(yíng)杠桿效應(yīng)越大�,風(fēng)險(xiǎn)越大��;產(chǎn)品銷售數(shù)量越大����,單價(jià)越高,風(fēng)險(xiǎn)越小���,經(jīng)營(yíng)杠桿效應(yīng)越小一般影響 EBIT 的因素 會(huì)影響經(jīng)營(yíng)杠桿效應(yīng)�����,資本成本(比如利息)等因素在

15��、EBIT 之后���,影響不到由于固定性 資本 成本( 利息�����、優(yōu)先股利)的存在��,使得EBIT 的較小變動(dòng)引的EPS較大變動(dòng)財(cái)務(wù)杠桿系數(shù)定義公式(Degree of financial leverage):財(cái)務(wù)杠桿效應(yīng)不考慮優(yōu)先股時(shí):財(cái)務(wù)杠桿系數(shù)越高�,財(cái)務(wù)風(fēng)險(xiǎn)也就越大���;一般影響 EBIT 的因素 會(huì)影響財(cái)務(wù)杠桿效應(yīng)結(jié)論財(cái)務(wù)負(fù)擔(dān)越高����,固定資本成本越大�����,財(cái)務(wù)杠桿效應(yīng)越大�,風(fēng)險(xiǎn)越大�����;息稅前利潤(rùn)越高,財(cái)務(wù)杠桿效應(yīng)越小���,風(fēng)險(xiǎn)越?����?��;總杠桿效由于 DOL, DFL的存在���,使得業(yè)務(wù)量的較小變動(dòng)引的EPS較大變動(dòng)應(yīng)總杠桿系數(shù)定義公式(Degree Of Total Leverage):不考慮優(yōu)先股時(shí):同時(shí)存在固定經(jīng)營(yíng)成

16�����、本和固定資本成本的時(shí)候����,才會(huì)存在復(fù)合杠桿����;總杠桿系數(shù)越高,財(cái)務(wù)風(fēng)險(xiǎn)越大����;結(jié)論凡是影響經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿的都會(huì)影響總杠桿����;要維持一定的總杠桿系數(shù)時(shí)�,經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿可以有不同的組合;能夠說(shuō)明產(chǎn)銷業(yè)務(wù)量變動(dòng)對(duì)每股收益的影響����,據(jù)以預(yù)測(cè)未來(lái)的每股收益水平;財(cái)務(wù)管理的風(fēng)險(xiǎn)管理策略狀態(tài)種類經(jīng)營(yíng)特征籌資特點(diǎn)固定資產(chǎn)比重較大的資本經(jīng)營(yíng)杠桿系數(shù)高企業(yè)籌資主要依靠權(quán)益資本�,以保持較小企業(yè)類型密集型企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)大的財(cái)務(wù)杠桿系數(shù)和財(cái)務(wù)風(fēng)險(xiǎn)變動(dòng)成本比重較大的勞動(dòng)經(jīng)營(yíng)杠桿系數(shù)低企業(yè)籌資主要依靠債務(wù)資本,保持較大的密集型企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)小財(cái)務(wù)杠桿系數(shù)和財(cái)務(wù)風(fēng)險(xiǎn)初創(chuàng)階段市場(chǎng)占有率低�,產(chǎn)銷量小,益康權(quán)益資本�����,較低使用財(cái)務(wù)杠桿經(jīng)營(yíng)

17����、杠桿系數(shù)大發(fā)展階段 擴(kuò)張成熟期市場(chǎng)占有率高, 經(jīng)營(yíng)杠桿系可以擴(kuò)大債務(wù)資本���,較高使用財(cái)務(wù)杠桿數(shù)小收縮階段市場(chǎng)占有率下降����, 經(jīng)營(yíng)風(fēng)險(xiǎn)逐步降低債務(wù)資本比重逐步加大是指企業(yè)資本總額中各種資本的構(gòu)成及比例關(guān)系包括全部債務(wù)(長(zhǎng)期�、短期)與股東權(quán)益的資本結(jié)構(gòu)廣義的資本結(jié)構(gòu)構(gòu)成比率的含義指長(zhǎng)期負(fù)債與股東權(quán)益資本構(gòu)成比率狹義的資本結(jié)構(gòu)短期債務(wù)作為營(yíng)運(yùn)資金來(lái)管理最佳資本在一定條件下使企業(yè)平均資本成本率最低、企業(yè) 價(jià)值最大 的資本結(jié)構(gòu)結(jié)構(gòu)從理論上講最佳資本結(jié)構(gòu)是存在的����,但是由于企業(yè)內(nèi)部條件和外部環(huán)境經(jīng)常變動(dòng),動(dòng)態(tài)保持最佳資本結(jié)構(gòu)十分困難每股收益該種方法判斷資本結(jié)構(gòu)是否合理�����,是通過(guò)分析每股收益的變化來(lái)衡量����,能提高每股

18、收益 的資本結(jié)構(gòu)是合理的���,反之則不合理分析法每股收益的無(wú)差別點(diǎn)是指不同籌資方式下每股收益都相等時(shí) 的息稅前利潤(rùn) 或者業(yè)務(wù)量 水平若預(yù)計(jì)的 EBIT無(wú)差別點(diǎn)的 EBIT選擇財(cái)務(wù)杠桿大的籌資方案決策原則 若預(yù)計(jì)的 EBIT=無(wú)差別點(diǎn)的 EBIT均可若預(yù)計(jì)的 EBIT無(wú)差別點(diǎn)的 EBIT選擇財(cái)務(wù)杠桿小的籌資方案計(jì)算公式考試的時(shí)候要先列出第一個(gè)等式�����;優(yōu)先股大利息需要加上稅前優(yōu)先股利( 1-T )��;如果有D/平均資本能夠降低平均資本成本的結(jié)構(gòu)��,就是合理的資本結(jié)構(gòu)�;成本比較平均資本成本計(jì)算:各個(gè)資本成本的加權(quán)平均;法決策原則選擇平均資本成本最低的方案�����;公司價(jià)值能夠提升 公司價(jià)值 的資本結(jié)構(gòu)�,就是合理的資本

19、結(jié)構(gòu)���;公司市場(chǎng)總價(jià)值高的同時(shí)�����,公司加權(quán)平均分析法資本成本低���;(這里公司的平均資本成本是以市場(chǎng)價(jià)值為權(quán)重)決策原則在公司價(jià)值最大的資本結(jié)構(gòu)下,公司的平均資本成本率也是最低的��;公司市場(chǎng)總價(jià)值=權(quán)益資本的市場(chǎng)價(jià)值+債務(wù)資本的市場(chǎng)價(jià)值value=shareholder(股權(quán)持有人)+bondholder(債權(quán)持有人)V=S+BB 使用賬面價(jià)值��;S 可以看做將以后所有(永續(xù))凈利潤(rùn)折現(xiàn)的現(xiàn)值��,假設(shè)每年凈利率恒定�����,i為股東要求的必要報(bào)酬率(也是權(quán)益資本成本率)�;計(jì)算公式三種方法 每股收益分析法、 平均資本成本比較法都是從賬面價(jià)值的角度進(jìn)行資本結(jié)構(gòu)的優(yōu)化分析���,的比較 慮市場(chǎng)反應(yīng)也沒(méi)有考慮風(fēng)險(xiǎn)因素�,公司價(jià)值分析法是考慮市場(chǎng)風(fēng)險(xiǎn)以市場(chǎng)價(jià)值為標(biāo)準(zhǔn)進(jìn)行優(yōu)化沒(méi)有考

會(huì)計(jì)中級(jí)職稱《財(cái)務(wù)管理_第五章》知識(shí)點(diǎn)-上元會(huì)計(jì)培訓(xùn)

會(huì)計(jì)中級(jí)職稱《財(cái)務(wù)管理_第五章》知識(shí)點(diǎn)-上元會(huì)計(jì)培訓(xùn)