《財(cái)務(wù)管理第10章 會(huì)計(jì)核算形式》由會(huì)員分享����,可在線(xiàn)閱讀���,更多相關(guān)《財(cái)務(wù)管理第10章 會(huì)計(jì)核算形式(33頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索。

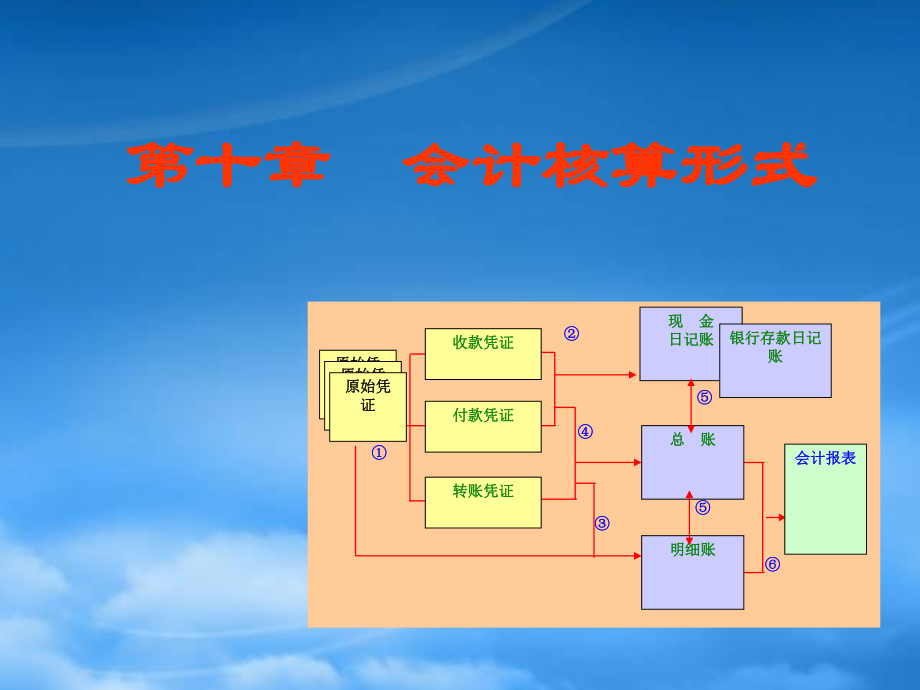

1����、第十章第十章 會(huì)計(jì)核算形式會(huì)計(jì)核算形式 收款憑證收款憑證付款憑證付款憑證會(huì)計(jì)報(bào)表會(huì)計(jì)報(bào)表現(xiàn)現(xiàn) 金金日記賬日記賬明細(xì)賬明細(xì)賬總總 賬賬轉(zhuǎn)賬憑證轉(zhuǎn)賬憑證銀行存款日記銀行存款日記賬賬原始憑原始憑證證原始憑原始憑證證原始憑原始憑證證 第十章第十章 會(huì)計(jì)核算形式會(huì)計(jì)核算形式 1、了解賬務(wù)處理程序的意義和種類(lèi)��;����、了解賬務(wù)處理程序的意義和種類(lèi);2���、掌握記帳憑證核算程序���、掌握記帳憑證核算程序 3、熟悉匯總記帳憑證核算程序�����、熟悉匯總記帳憑證核算程序 4���、熟悉科目匯總表核算程序��、熟悉科目匯總表核算程序 5���、了解日記總帳核算程序���、了解日記總帳核算程序?qū)W習(xí)目標(biāo)學(xué)習(xí)目標(biāo)第一節(jié)第一節(jié) 會(huì)計(jì)核算組織程序概述會(huì)計(jì)核算組織程序

2、概述一����、會(huì)計(jì)核算組織程序的意義一、會(huì)計(jì)核算組織程序的意義(一)會(huì)計(jì)核算組織程序的基本含義(一)會(huì)計(jì)核算組織程序的基本含義 會(huì)計(jì)主體采用的會(huì)計(jì)憑證���、賬簿��、報(bào)表的會(huì)計(jì)主體采用的會(huì)計(jì)憑證�����、賬簿、報(bào)表的種類(lèi)和格式與記賬程序相互結(jié)合的方式���。種類(lèi)和格式與記賬程序相互結(jié)合的方式��。(二)會(huì)計(jì)核算組織程序的意義(二)會(huì)計(jì)核算組織程序的意義 規(guī)范會(huì)計(jì)核算組織工作規(guī)范會(huì)計(jì)核算組織工作 保證會(huì)計(jì)核算工作質(zhì)量保證會(huì)計(jì)核算工作質(zhì)量 提高會(huì)計(jì)核算工作效率提高會(huì)計(jì)核算工作效率 節(jié)約會(huì)計(jì)核算工作成本節(jié)約會(huì)計(jì)核算工作成本 發(fā)揮會(huì)計(jì)核算工作作用發(fā)揮會(huì)計(jì)核算工作作用 二���、設(shè)計(jì)會(huì)計(jì)核算組織程序的原則二����、設(shè)計(jì)會(huì)計(jì)核算組織程序的原則 結(jié)合

3�、實(shí)際,滿(mǎn)足需要結(jié)合實(shí)際�,滿(mǎn)足需要 保證質(zhì)量,提高效率保證質(zhì)量�,提高效率 力求簡(jiǎn)化,降低成本力求簡(jiǎn)化�����,降低成本 三�����、會(huì)計(jì)核算組織程序的種類(lèi)三����、會(huì)計(jì)核算組織程序的種類(lèi) 1.1.記賬憑證核算組織程序記賬憑證核算組織程序 2.2.科目匯總表核算組織程序科目匯總表核算組織程序 3.3.匯總記賬憑證核算組織程序匯總記賬憑證核算組織程序 4.4.日記總帳核算程序等日記總帳核算程序等第二節(jié)第二節(jié) 記賬憑證核算組織程序記賬憑證核算組織程序一、記賬憑證核算組織程序的基本內(nèi)容一�����、記賬憑證核算組織程序的基本內(nèi)容(一)基本含義(一)基本含義 根據(jù)經(jīng)濟(jì)業(yè)務(wù)發(fā)生以后填制的記賬憑證直根據(jù)經(jīng)濟(jì)業(yè)務(wù)發(fā)生以后填制的記賬憑證直接登記

4、總分類(lèi)賬的一種賬務(wù)處理程序����。接登記總分類(lèi)賬的一種賬務(wù)處理程序。收款憑證收款憑證付款憑證付款憑證會(huì)會(huì) 計(jì)計(jì)報(bào)報(bào) 表表現(xiàn)現(xiàn) 金金日記賬日記賬明細(xì)賬明細(xì)賬總總 賬賬轉(zhuǎn)賬憑證轉(zhuǎn)賬憑證銀行存款日銀行存款日記賬記賬原始憑證原始憑證原始憑證原始憑證原始原始憑證憑證(二)記賬憑證核算組織程序下的憑證�����、(二)記賬憑證核算組織程序下的憑證����、賬簿種類(lèi)與格式賬簿種類(lèi)與格式記賬憑證記賬憑證專(zhuān)用記賬憑證專(zhuān)用記賬憑證收款憑證收款憑證付款憑證付款憑證轉(zhuǎn)賬憑證轉(zhuǎn)賬憑證會(huì)計(jì)賬簿會(huì)計(jì)賬簿(借、貸����、余三欄式借、貸�、余三欄式)通用記賬憑證通用記賬憑證(收、付�����、余三欄式收����、付、余三欄式)(借����、貸���、余三欄式借���、貸��、余三欄式)(數(shù)量金額式數(shù)

5����、量金額式)(多欄式多欄式)總總 賬賬明細(xì)賬明細(xì)賬日記賬日記賬(三)記賬憑證核算組織程序下賬務(wù)處理基本步驟(三)記賬憑證核算組織程序下賬務(wù)處理基本步驟 會(huì)計(jì)報(bào)表會(huì)計(jì)報(bào)表現(xiàn)金日記賬現(xiàn)金日記賬轉(zhuǎn)賬憑證轉(zhuǎn)賬憑證付款憑證付款憑證收款憑證收款憑證原始原始憑證憑證總總 賬賬明細(xì)賬明細(xì)賬銀行存款銀行存款日記賬日記賬 二、記賬憑證核算組織程序的特點(diǎn)��、優(yōu)缺點(diǎn)二���、記賬憑證核算組織程序的特點(diǎn)��、優(yōu)缺點(diǎn) 及適用范圍及適用范圍 (一)特點(diǎn):(一)特點(diǎn):根據(jù)記賬憑證直接逐筆登記總賬��。根據(jù)記賬憑證直接逐筆登記總賬�。(二)優(yōu)缺點(diǎn)及適用范圍:(二)優(yōu)缺點(diǎn)及適用范圍:記賬憑證上能夠清晰的反映賬戶(hù)之間的對(duì)應(yīng)關(guān)系。記賬憑證上能夠清晰的反

6���、映賬戶(hù)之間的對(duì)應(yīng)關(guān)系���。總賬比較詳細(xì)地反映經(jīng)濟(jì)業(yè)務(wù)的發(fā)生情況����。總賬比較詳細(xì)地反映經(jīng)濟(jì)業(yè)務(wù)的發(fā)生情況�����?�?傎~登記方法簡(jiǎn)單�����,易于掌握�����。總賬登記方法簡(jiǎn)單�����,易于掌握����?����?傎~登記工作量過(guò)大��?���?傎~登記工作量過(guò)大。賬頁(yè)耗用多��,預(yù)留賬頁(yè)多少難以把握賬頁(yè)耗用多�,預(yù)留賬頁(yè)多少難以把握。規(guī)模較小����、經(jīng)濟(jì)業(yè)務(wù)量小、憑證不多的單位��。規(guī)模較小、經(jīng)濟(jì)業(yè)務(wù)量小����、憑證不多的單位。優(yōu)點(diǎn)優(yōu)點(diǎn)缺點(diǎn)缺點(diǎn)適用范圍適用范圍第四節(jié)第四節(jié) 科目匯總表核算組織程序科目匯總表核算組織程序 一�����、科目匯總表核算組織程序下的基本內(nèi)容一�����、科目匯總表核算組織程序下的基本內(nèi)容 (一)基本含義(一)基本含義 根據(jù)經(jīng)濟(jì)業(yè)務(wù)發(fā)生以后填制的記賬憑證定期匯總根據(jù)經(jīng)濟(jì)業(yè)務(wù)發(fā)生以

7�����、后填制的記賬憑證定期匯總編制科目匯總表���,并根據(jù)科目匯總表登記總分類(lèi)賬編制科目匯總表�,并根據(jù)科目匯總表登記總分類(lèi)賬的一種賬務(wù)處理程序��。的一種賬務(wù)處理程序。(二)科目匯總表核算組織程序下的憑證�、(二)科目匯總表核算組織程序下的憑證�、賬簿種類(lèi)與格式賬簿種類(lèi)與格式(三)科目匯總表的編制方法(三)科目匯總表的編制方法其他業(yè)現(xiàn)收現(xiàn)收6-(四)科目匯總表核算組織程序下賬務(wù)處理步驟(四)科目匯總表核算組織程序下賬務(wù)處理步驟 現(xiàn)金日記賬現(xiàn)金日記賬轉(zhuǎn)賬憑證轉(zhuǎn)賬憑證付款憑證付款憑證收款憑證收款憑證原始原始憑證憑證明細(xì)賬明細(xì)賬科目匯總表科目匯總表總總 賬賬會(huì)計(jì)報(bào)表會(huì)計(jì)報(bào)表銀行存款銀行存款日記賬日記賬 二�、科目匯總表核

8�、算組織程序的特點(diǎn)���、優(yōu)缺點(diǎn)二�����、科目匯總表核算組織程序的特點(diǎn)����、優(yōu)缺點(diǎn) 及適用范圍及適用范圍 (一)特點(diǎn)(一)特點(diǎn) 根據(jù)科目匯總表的匯總數(shù)字登記總賬���。根據(jù)科目匯總表的匯總數(shù)字登記總賬���。(二)優(yōu)缺點(diǎn)及適用范圍(二)優(yōu)缺點(diǎn)及適用范圍匯總結(jié)果體現(xiàn)了所有賬戶(hù)發(fā)生額的相等關(guān)系,可用以試算平衡。匯總結(jié)果體現(xiàn)了所有賬戶(hù)發(fā)生額的相等關(guān)系�,可用以試算平衡�。在試算平衡的基礎(chǔ)上記賬能保證總賬登記的正確性�。在試算平衡的基礎(chǔ)上記賬能保證總賬登記的正確性?����?纱蟠鬁p少了登記總賬的工作量����?��?纱蟠鬁p少了登記總賬的工作量�����。適用性強(qiáng)�。適用性強(qiáng)。編制科目匯總表的工作量較大���。編制科目匯總表的工作量較大���。科目匯總表上不能夠清晰的反映賬戶(hù)之間的

9�����、對(duì)應(yīng)關(guān)系�??颇繀R總表上不能夠清晰的反映賬戶(hù)之間的對(duì)應(yīng)關(guān)系���。適用于業(yè)務(wù)量較適用于業(yè)務(wù)量較大、記賬憑證較多的單位�����。大�、記賬憑證較多的單位�。優(yōu)點(diǎn)優(yōu)點(diǎn)缺點(diǎn)缺點(diǎn)適用范圍適用范圍 第三節(jié)第三節(jié) 匯總記賬憑證核算組織程序匯總記賬憑證核算組織程序 一、匯總記賬憑證核算組織程序的基本內(nèi)容一��、匯總記賬憑證核算組織程序的基本內(nèi)容 (一)基本含義(一)基本含義 根據(jù)經(jīng)濟(jì)業(yè)務(wù)發(fā)生以后填制的記賬憑證定期匯總根據(jù)經(jīng)濟(jì)業(yè)務(wù)發(fā)生以后填制的記賬憑證定期匯總編制匯總記賬憑證,并根據(jù)匯總記賬憑證登記總分編制匯總記賬憑證�,并根據(jù)匯總記賬憑證登記總分類(lèi)賬的一種賬務(wù)處理程序���。類(lèi)賬的一種賬務(wù)處理程序。(二)匯總記賬憑證核算組織程序下的憑證��、

10、賬簿種類(lèi)與格式(二)匯總記賬憑證核算組織程序下的憑證���、賬簿種類(lèi)與格式 (三)匯總記賬憑證的編制方法(三)匯總記賬憑證的編制方法 1.1.匯總收款憑證的編制方法匯總收款憑證的編制方法 基本方法:基本方法:按借方科目(現(xiàn)金���、銀行存款)設(shè)置,按它們相應(yīng)的貸方科按借方科目(現(xiàn)金�����、銀行存款)設(shè)置,按它們相應(yīng)的貸方科目定期(按旬等)匯總����,計(jì)算出每一個(gè)貸方科目合計(jì)數(shù)�����,填入?yún)R總收款目定期(按旬等)匯總,計(jì)算出每一個(gè)貸方科目合計(jì)數(shù)�,填入?yún)R總收款憑證中���。憑證中。匯總收款憑證匯總收款憑證 借方科目:現(xiàn)借方科目:現(xiàn) 金金 金金 額額 總賬頁(yè)數(shù)總賬頁(yè)數(shù) 貸方科目貸方科目 1-10日憑證日憑證 11-20日憑證日憑證 2

11��、1-30日憑證日憑證 1號(hào)號(hào)6號(hào)號(hào) 7號(hào)號(hào)10號(hào)號(hào) 11號(hào)號(hào)15號(hào)號(hào) 其他應(yīng)收款其他應(yīng)收款 180 320 400 900 其他業(yè)務(wù)收入其他業(yè)務(wù)收入 2 700 2 700 應(yīng)收賬款應(yīng)收賬款 200 200 合合 計(jì)計(jì) 3 080 320 400 3 800例例:某企業(yè)某月:某企業(yè)某月110日發(fā)生如下現(xiàn)金收款業(yè)務(wù)����,收款憑證上的分錄為:日發(fā)生如下現(xiàn)金收款業(yè)務(wù),收款憑證上的分錄為:按借方科目設(shè)置按借方科目設(shè)置現(xiàn)收現(xiàn)收11借:現(xiàn)金借:現(xiàn)金 150 150 貸:其他應(yīng)收款貸:其他應(yīng)收款 150 150 現(xiàn)收現(xiàn)收55借:現(xiàn)金借:現(xiàn)金 200 200 貸:應(yīng)收賬款貸:應(yīng)收賬款 200 200現(xiàn)收現(xiàn)收44借

12��、:現(xiàn)金借:現(xiàn)金 30 30 貸:其他應(yīng)收款貸:其他應(yīng)收款 30 30現(xiàn)收現(xiàn)收33借:現(xiàn)金借:現(xiàn)金 300 300 貸:其他業(yè)務(wù)收入貸:其他業(yè)務(wù)收入 300 300現(xiàn)收現(xiàn)收22借:現(xiàn)金借:現(xiàn)金 2 000 2 000 貸:其他業(yè)務(wù)收入貸:其他業(yè)務(wù)收入20002000現(xiàn)收現(xiàn)收66借:現(xiàn)金借:現(xiàn)金 400 400 貸:其他業(yè)務(wù)收入貸:其他業(yè)務(wù)收入 400 400按貸方科目匯總按貸方科目匯總月月終終合合計(jì)計(jì)記記入入總總賬賬合計(jì)合計(jì) 借方借方 貸方貸方 注意事項(xiàng)注意事項(xiàng):為了便于匯總收款憑證�����,在編制收:為了便于匯總收款憑證�,在編制收款憑證的分錄時(shí),分錄形式最好是一借一貸�����、一借款憑證的分錄時(shí)��,分錄形式最好

13�、是一借一貸���、一借多貸��,不要多借一貸或多借多貸����。多貸,不要多借一貸或多借多貸���。多借一貸分錄:多借一貸分錄:借:現(xiàn)金借:現(xiàn)金 1 000 1 000 借:銀行存款借:銀行存款 2 000 2 000 貸:應(yīng)收賬款貸:應(yīng)收賬款 3 000 3 000多借多貸分錄:多借多貸分錄:借:現(xiàn)金借:現(xiàn)金 800 800 借:銀行存款借:銀行存款 4 000 4 000 貸:應(yīng)收賬款貸:應(yīng)收賬款 2 800 2 800 貸:其他應(yīng)收款貸:其他應(yīng)收款 2 000 2 000 匯總收款憑證時(shí),收款匯總收款憑證時(shí)���,收款憑證被反復(fù)使用���,容易出憑證被反復(fù)使用�����,容易出錯(cuò);賬戶(hù)之間的對(duì)應(yīng)關(guān)系錯(cuò)�;賬戶(hù)之間的對(duì)應(yīng)關(guān)系不夠清晰。不

14����、夠清晰�。在編制匯總收款憑證時(shí)�����,在編制匯總收款憑證時(shí),收款憑證會(huì)被反復(fù)使用�,容收款憑證會(huì)被反復(fù)使用,容易出錯(cuò)����。易出錯(cuò)。2.2.匯總付款憑證的編制方法匯總付款憑證的編制方法 基本方法:基本方法:按貸方科目(現(xiàn)金�、銀行存款)設(shè)置�����,按貸方科目(現(xiàn)金�、銀行存款)設(shè)置,按它們相應(yīng)的借方科目定期(按旬等)匯總�,計(jì)算出按它們相應(yīng)的借方科目定期(按旬等)匯總,計(jì)算出每一個(gè)借方科目合計(jì)數(shù)����,填入?yún)R總付款憑證中。每一個(gè)借方科目合計(jì)數(shù),填入?yún)R總付款憑證中�。匯總付款憑證匯總付款憑證 貸方科目:銀行存款貸方科目:銀行存款 金金 額額 總賬頁(yè)數(shù)總賬頁(yè)數(shù) 貸方科目貸方科目 1-10日憑證日憑證 11-20日憑證日憑證 21-3

15、0日憑證日憑證 1號(hào)號(hào)6號(hào)號(hào) 7號(hào)號(hào)9號(hào)號(hào) 10號(hào)號(hào)14號(hào)號(hào) 應(yīng)付賬款應(yīng)付賬款 11 500 2 500 6 000 20 000 固定資產(chǎn)固定資產(chǎn) 53 200 53 200 現(xiàn)金現(xiàn)金 3 000 3 000 應(yīng)交稅金應(yīng)交稅金 4 000 4 000 合合 計(jì)計(jì) 71 700 2 500 6 000 80 200例例:某企業(yè)某月:某企業(yè)某月110日發(fā)生如下現(xiàn)金收款業(yè)務(wù)���,收款憑證上的分錄為:日發(fā)生如下現(xiàn)金收款業(yè)務(wù)��,收款憑證上的分錄為:按貸方科目設(shè)置按貸方科目設(shè)置銀付銀付1借:應(yīng)付賬款借:應(yīng)付賬款 1 500 貸:銀行存款貸:銀行存款 1 500銀付銀付5借:應(yīng)付賬款借:應(yīng)付賬款 10 000

16����、貸:銀行存款貸:銀行存款 10 000銀付銀付4借:現(xiàn)金借:現(xiàn)金 3 000 貸:銀行存款貸:銀行存款 3 000銀付銀付3借:固定資產(chǎn)借:固定資產(chǎn) 50 000 貸:銀行存款貸:銀行存款 50 000銀付銀付2借:應(yīng)交稅金借:應(yīng)交稅金 1 000 貸:銀行存款貸:銀行存款 1 000銀付銀付6借:固定資產(chǎn)借:固定資產(chǎn) 3 200 貸:銀行存款貸:銀行存款 3 200按借方科目匯總按借方科目匯總月月終終合合計(jì)計(jì)記記入入總總賬賬合計(jì)合計(jì) 借方借方 貸方貸方 3.3.匯總轉(zhuǎn)賬憑證的編制方法匯總轉(zhuǎn)賬憑證的編制方法 基本方法:基本方法:按貸方科目(原材料�����、固定資產(chǎn)等)按貸方科目(原材料���、固定資產(chǎn)等)設(shè)

17��、置�,按它們相應(yīng)的借方科目定期(按旬等)匯總�,設(shè)置,按它們相應(yīng)的借方科目定期(按旬等)匯總�����,計(jì)算出每一個(gè)借方科目合計(jì)數(shù)����,填入?yún)R總轉(zhuǎn)賬憑證中。計(jì)算出每一個(gè)借方科目合計(jì)數(shù)��,填入?yún)R總轉(zhuǎn)賬憑證中��。匯總轉(zhuǎn)賬憑證匯總轉(zhuǎn)賬憑證 貸方科目:貸方科目:原材料原材料 金金 額額 總賬頁(yè)數(shù)總賬頁(yè)數(shù) 借方科目借方科目 1-10日憑證日憑證 11-20日憑證日憑證 21-30日憑證日憑證 1號(hào)號(hào)6 號(hào)號(hào) 7號(hào)號(hào)10號(hào)號(hào) 11號(hào)號(hào)16號(hào)號(hào) 生產(chǎn)成本生產(chǎn)成本 5 500 4 500 6 000 16 000 制造費(fèi)用制造費(fèi)用 1 200 1 200 管理費(fèi)用管理費(fèi)用 400 400 營(yíng)業(yè)費(fèi)用營(yíng)業(yè)費(fèi)用 200 200 合合 計(jì)

18�、計(jì) 7 300 4 500 6 000 17 800 例例:某企業(yè)某月:某企業(yè)某月110日發(fā)生如下轉(zhuǎn)賬業(yè)務(wù),轉(zhuǎn)賬憑證上的分錄為:日發(fā)生如下轉(zhuǎn)賬業(yè)務(wù)���,轉(zhuǎn)賬憑證上的分錄為:按貸方科目設(shè)置按貸方科目設(shè)置轉(zhuǎn)轉(zhuǎn)1借:生產(chǎn)成本借:生產(chǎn)成本 2 500 貸:原材料貸:原材料 2 500轉(zhuǎn)轉(zhuǎn)5借:管理費(fèi)用借:管理費(fèi)用 400 貸:原材料貸:原材料 400轉(zhuǎn)轉(zhuǎn)4借:生產(chǎn)成本借:生產(chǎn)成本 3 000 貸:原材料貸:原材料 3 000轉(zhuǎn)轉(zhuǎn)3借:營(yíng)業(yè)費(fèi)用借:營(yíng)業(yè)費(fèi)用 200 貸:原材料貸:原材料 200轉(zhuǎn)轉(zhuǎn)2借:制造費(fèi)用借:制造費(fèi)用 1 000 貸:原材料貸:原材料 1 000轉(zhuǎn)轉(zhuǎn)6借:制造費(fèi)用借:制造費(fèi)用 200

19���、貸:原材料貸:原材料 200按借方科目匯總按借方科目匯總記記入入總總賬賬月月終終合合計(jì)計(jì)合合 計(jì)計(jì) 借方借方 貸方貸方 注意事項(xiàng):注意事項(xiàng):為便于匯總轉(zhuǎn)賬憑證的編制,為便于匯總轉(zhuǎn)賬憑證的編制����,在編制收款憑證的分錄時(shí)����,分錄形式最好是一借一在編制收款憑證的分錄時(shí)�����,分錄形式最好是一借一貸�����、多借一貸�,不要一借多貸或多借多貸。貸��、多借一貸����,不要一借多貸或多借多貸。一借多貸分錄:一借多貸分錄:借:生產(chǎn)成本借:生產(chǎn)成本 10 000 10 000 貸:原材料貸:原材料 2 000 2 000 貸:制造費(fèi)用貸:制造費(fèi)用 8 000 8 000多借多貸分錄:多借多貸分錄:借:制造費(fèi)用借:制造費(fèi)用 1 000 1

20�、 000 借:生產(chǎn)成本借:生產(chǎn)成本 4 000 4 000 貸:原材料貸:原材料 4 800 4 800 貸:材料成本差異貸:材料成本差異 200 200 匯總轉(zhuǎn)賬憑證時(shí)�,轉(zhuǎn)賬匯總轉(zhuǎn)賬憑證時(shí)���,轉(zhuǎn)賬憑證被反復(fù)使用,容易出錯(cuò)憑證被反復(fù)使用�����,容易出錯(cuò);賬戶(hù)之間的對(duì)應(yīng)關(guān)系不夠賬戶(hù)之間的對(duì)應(yīng)關(guān)系不夠清晰�。清晰。在編制匯總轉(zhuǎn)賬憑證在編制匯總轉(zhuǎn)賬憑證時(shí),轉(zhuǎn)賬憑證會(huì)被反復(fù)使時(shí),轉(zhuǎn)賬憑證會(huì)被反復(fù)使用��,容易出錯(cuò)�。用�,容易出錯(cuò)��。(四)匯總記賬憑證核算組織程序下賬務(wù)處理基本步驟 現(xiàn)金日記賬現(xiàn)金日記賬轉(zhuǎn)賬憑證轉(zhuǎn)賬憑證付款憑證付款憑證收款憑證收款憑證原始原始憑證憑證明細(xì)賬明細(xì)賬匯總收款憑證匯總收款憑證匯總轉(zhuǎn)賬憑證匯總轉(zhuǎn)賬

21�、憑證匯總付款憑證匯總付款憑證總總 賬賬會(huì)計(jì)報(bào)表會(huì)計(jì)報(bào)表銀行存款銀行存款日記賬日記賬 二�����、匯總記賬憑證核算組織程序的特點(diǎn)�����、優(yōu)缺點(diǎn)及適用范圍 (一)特點(diǎn):根據(jù)匯總記賬憑證的匯總數(shù)字登根據(jù)匯總記賬憑證的匯總數(shù)字登記總賬。記總賬��。(二)優(yōu)缺點(diǎn)及適用范圍匯總記賬憑證上能夠清晰的反映賬戶(hù)之間的對(duì)應(yīng)關(guān)系����。大大減少了登記總賬的工作量。定期編制匯總記賬憑證的工作量較大��。對(duì)匯總過(guò)程中可能存在的錯(cuò)誤不易發(fā)現(xiàn)�����。規(guī)模較大�����、經(jīng)濟(jì)業(yè)務(wù)比較多��、記賬憑證也比較多的會(huì)計(jì)主體���。優(yōu)點(diǎn)優(yōu)點(diǎn)缺點(diǎn)缺點(diǎn)適用范圍適用范圍第五節(jié) 日記總賬核算組織程序 一���、日記總賬核算組織程序的基本內(nèi)容 (一)基本含義 設(shè)置日記總賬���,根據(jù)經(jīng)濟(jì)業(yè)務(wù)發(fā)生以后填制的記

22��、賬憑證直接逐筆登記日記賬的一種賬務(wù)處理程序����。(二)日記總賬核算組織程序下的憑證、賬簿種類(lèi)與格式(三)日記總賬的格式與登記方法(四)日記總賬核算組織程序下的賬務(wù)處理步驟 會(huì)計(jì)報(bào)表會(huì)計(jì)報(bào)表現(xiàn)金日記賬現(xiàn)金日記賬轉(zhuǎn)賬憑證轉(zhuǎn)賬憑證付款憑證付款憑證收款憑證收款憑證原始原始憑證憑證日記總賬日記總賬明細(xì)賬明細(xì)賬銀行存款銀行存款日記賬日記賬 二��、日記總賬核算組織程序的特點(diǎn)���、優(yōu)缺點(diǎn)及適用范圍 (一)特點(diǎn) 根據(jù)記賬憑證逐日逐筆登記總根據(jù)記賬憑證逐日逐筆登記總賬�����。賬��。(二)優(yōu)缺點(diǎn)及適用范圍將日記賬和總分類(lèi)賬結(jié)合在一起�。日記總賬上能夠清晰的反映會(huì)計(jì)科目之間的對(duì)應(yīng)關(guān)系���。大大增加了登記總賬的工作量��。賬頁(yè)過(guò)大��,不便于登記和業(yè)

23��、務(wù)分工���。規(guī)模小、業(yè)務(wù)少�、使用會(huì)計(jì)科目不多的會(huì)計(jì)主體。優(yōu)點(diǎn)優(yōu)點(diǎn)缺點(diǎn)缺點(diǎn)適用范圍適用范圍思考題:思考題:1.什么叫會(huì)計(jì)核算組織程序?具體包括哪些種類(lèi)?2.記賬憑證核算組織程序的賬務(wù)處理步驟是怎樣的?3.記賬憑證核算組織程序有什么特點(diǎn)、優(yōu)缺點(diǎn)?其適用范圍如何?4.怎樣編制匯總收款憑證����、匯總付款憑證和匯總轉(zhuǎn)賬憑證?5.匯總轉(zhuǎn)賬憑證核算組織程序的賬務(wù)處理步驟是怎樣的?6.匯總轉(zhuǎn)賬憑證核算組織程序有什么特點(diǎn)、優(yōu)缺點(diǎn)?其適用范圍如何?7.怎樣編制科目匯總表?8.科目匯總表核算組織程序的賬務(wù)處理步驟是怎樣的?9.科目匯總表核算組織程序有什么特點(diǎn)��、優(yōu)缺點(diǎn)?其適用范圍如何?10.多欄式日記總賬的格式是怎樣的?如何進(jìn)行登記?作業(yè)題作業(yè)題:見(jiàn)本章練習(xí)題見(jiàn)本章練習(xí)題 P279282

財(cái)務(wù)管理第10章 會(huì)計(jì)核算形式

財(cái)務(wù)管理第10章 會(huì)計(jì)核算形式