《基于SWOT分析方法下的互聯(lián)網(wǎng)金融發(fā)展趨勢分析 網(wǎng)絡工程專業(yè)》由會員分享���,可在線閱讀���,更多相關《基于SWOT分析方法下的互聯(lián)網(wǎng)金融發(fā)展趨勢分析 網(wǎng)絡工程專業(yè)(8頁珍藏版)》請在裝配圖網(wǎng)上搜索���。

1����、《基于SWOT分析方法下的互聯(lián)網(wǎng)金融發(fā)展趨勢分析》

摘 要

近年來�����,隨著互聯(lián)網(wǎng)技術的快速發(fā)展,互聯(lián)網(wǎng)企業(yè)不斷的將自己的業(yè)務范圍延伸到了金融領域����,這種互聯(lián)網(wǎng)與金融的有機結合,一種新的金融實現(xiàn)形式誕生------互聯(lián)網(wǎng)金融�。互聯(lián)網(wǎng)金融憑借高效便捷的支付����,收益高而穩(wěn)定的自身優(yōu)勢,在傳統(tǒng)金融領域�����,橫沖直撞���,分食傳統(tǒng)金融這塊大蛋糕�。隨著互聯(lián)網(wǎng)金融公司的井噴式涌現(xiàn)��,大大的沖擊了傳統(tǒng)金融行業(yè)����,但因其缺乏明確監(jiān)管����,加之國家層面的支持��,非法吸收存款和資金挪用現(xiàn)象也是層出不窮��。

基于目前的背景下�,本文第一章首先從互聯(lián)網(wǎng)金融的產(chǎn)生入手,然后對當前互聯(lián)網(wǎng)金融所表現(xiàn)出來的業(yè)務模式進行比較����,最后對互聯(lián)網(wǎng)金融發(fā)展現(xiàn)狀

2、進行概括����,從以上三大方面對互聯(lián)網(wǎng)金融進行全面的概述;第二章通過SWOT分析法對互聯(lián)網(wǎng)金融的優(yōu)勢和劣勢進行透析���,同時對其發(fā)展過程中出現(xiàn)的機會與威脅進行研究�;第三章針對我國互聯(lián)網(wǎng)金融發(fā)展過程中弊端和不足���,提出一些個人觀點,以促進互聯(lián)網(wǎng)金融的有序而穩(wěn)定的發(fā)展���。

關鍵詞:互聯(lián)網(wǎng)金融�����;第三方支付�����;SWOT分析���;P2P

Abstract

In recent years, with the rapid development of Internet technology, Internet companies pushing their own business scope extends to th

3����、e financial sector, the Internet and the combination of financial, a new form of financial implementation financial -- -- -- -- -- - the birth of the Internet. Internet financial with efficient and convenient payment, the advantages of high yield and stable, in the traditional financial field, the r

4�、ampage, broken traditional financial this big cake. As the Internet the blowout emergence of financial companies, big impact on the traditional financial industry, but because of the lack of a clear regulation, together with the support of national level, donation run is also emerge in endlessly.

B

5、ased on the current background, this article first chapter from the generation of the Internet financial, business model comparison and development status of the three aspects of the Internet financial comprehensive overview; The second chapter, through the SWOT analysis on the advantages and disadv

6��、antages of the Internet financial dialysis, at the same time appear in the process of its development to study the opportunities and threats; The third chapter to the Internet in China, shortcomings and the insufficiency in the process of financial development, put forward some personal point of vie

7���、w, to promote the orderly and steady development of the Internet financial.

Keywords: Internet financial, Third-party payment, SWOT analysis, Peer-to-peer

TOC \o "1-3" \h \u 摘 要 1

關鍵詞 1

Abstract 2

Keywords 2

一 互聯(lián)網(wǎng)金融概述 4

(一)互聯(lián)網(wǎng)金融的產(chǎn)生 4

(二)互聯(lián)網(wǎng)金融的業(yè)務模式 4

(三)互聯(lián)網(wǎng)金融發(fā)展的現(xiàn)狀 5

二 基于SWOT分析方法下的互聯(lián)網(wǎng)金融發(fā)展趨勢分

8�、析 7

(一)互聯(lián)網(wǎng)金融的優(yōu)勢分析 7

(二)互聯(lián)網(wǎng)金融的劣勢分析 9

(三)互聯(lián)網(wǎng)金融的機會分析 9

(四)互聯(lián)網(wǎng)金融的威脅分析 10

三 我國互聯(lián)網(wǎng)金融發(fā)展的對策建議 11

(一)發(fā)展互聯(lián)網(wǎng)銀行和網(wǎng)上保險�,以降低互聯(lián)網(wǎng)金融的風險 11

(二)完善企業(yè)和個人信用體系 11

(三)促進互聯(lián)網(wǎng)金融平臺與銀行合作 12

(四)加強互聯(lián)網(wǎng)金融監(jiān)管,促進“網(wǎng)監(jiān)會”的建立 12

結 論 14

謝 辭 15

參考文獻 16

一 互聯(lián)網(wǎng)金融概述

(一)互聯(lián)網(wǎng)金融的產(chǎn)生

我國互聯(lián)網(wǎng)金融產(chǎn)生的三大背景,一是互聯(lián)網(wǎng)行業(yè)在中國的快速發(fā)展�����。據(jù)《報告》顯示��,截至2016年12月��,我國網(wǎng)民規(guī)

9���、模達7.31億����,普及率達到53.2%�,超過全球平均水平3.1個百分點,中國網(wǎng)民規(guī)模已經(jīng)相當于歐洲人口總量��。其中手機網(wǎng)民已達7億之多��,比2016年底增加1億人����。二是政府對互聯(lián)網(wǎng)金融發(fā)展的容忍?�;ヂ?lián)網(wǎng)金融作為一個新生事物,優(yōu)勢明顯�����,因此政府一直對互聯(lián)網(wǎng)金融很重視���,政府報告中多次被提到。三是我國金融體系不完善�����。傳統(tǒng)的金融體系為規(guī)避風險���,使得小微企業(yè)�����、民間融資得不到滿足��,這就是傳統(tǒng)金融體系的市場缺口�?;ヂ?lián)網(wǎng)金融的發(fā)展首先是找到的就是這個市場缺口,實現(xiàn)了快速發(fā)展����。

(二)互聯(lián)網(wǎng)金融的業(yè)務模式

截止目前互聯(lián)網(wǎng)金融在發(fā)展過程中出現(xiàn)公認的六大模式����,分別是第三方支付�����、P2P網(wǎng)貸��、大數(shù)據(jù)金融��、眾籌�、信息化金融

10、機構��、互聯(lián)網(wǎng)金融門戶�。以下是對這六種模式的簡單介紹:

互聯(lián)網(wǎng)金融六大業(yè)務模式一覽表

業(yè)務模式 概念 特點 代表企業(yè)

第三方支付 具備 (?http:?/??/??/?item?/?%E5%85%B7%E5%A4%87?)一定經(jīng)濟基礎和信用的非銀行機構,利用先進的科學技術���,信息加密技術�����,通過與各大銀行合作的形式�,作為用戶與銀行支付結算系統(tǒng)之間的支付平臺 1.交易高效且便捷2.中立性3.信用保證安全可靠4.支付成本低 財付通、支付寶���、拉卡拉等

P2P網(wǎng)貸 指通過互聯(lián)網(wǎng)平臺進行資金出借人和貸款人雙方的撮合�����,出借人受平臺高收益的吸引,將資金存放于平臺���,需要資金的人群可以通過該平臺進行申請�,平臺

11��、將提供審核等相關服務��,對滿足貸款要求的人群提供貸款����,同時滿足借貸雙方的需求的一種模式。 1.投資門檻低2.收益高3.風險分散4.信用甄別 宜人貸���、陸金所����、人人貸、微貸網(wǎng)等

大數(shù)據(jù)金融 指對大量數(shù)據(jù)的收集與積累��,并對這些數(shù)據(jù)的分析和挖掘���,了解消費者行為偏好�����,為企業(yè)和金融機構提供服務��。 1.大量2.快速3.多樣4.成本低5.真實性 螞蟻借唄����,京東����、蘇寧

眾籌 即大眾籌資,指個人或機構借助互聯(lián)網(wǎng)和社交網(wǎng)絡快速傳播性����,將各種項目在一定條件下進行展示,吸引大家的關注和支持��,進而獲取所需資金 1.低門檻2.多樣性3.依靠大眾力量4.公益性 輕松籌����、點名時間�����、眾籌網(wǎng)等

信息化金融機構 指通過采用先進信

12�����、息技術,對傳統(tǒng)金融經(jīng)營流程����、經(jīng)營管理進行電子化轉變,實現(xiàn)智能化的證券�����、保險和銀行等金融機構����。 1.金融服務更加高效便捷2.資源整合力度更加強大3.金融產(chǎn)品更加豐富4.混業(yè)經(jīng)營更加明顯 工行“融E購”電商平臺、平安保險網(wǎng)上商城等

互聯(lián)網(wǎng)金融門戶 指利用互聯(lián)網(wǎng)進行金融產(chǎn)品的銷售以及為金融產(chǎn)品銷售提供第三方服務的平臺����。 1.搜素方便快捷2.匹配快速精準3.搜素比價4.不承擔任何風險 融360���、91金融超市、大童網(wǎng)等

(三)互聯(lián)網(wǎng)金融發(fā)展的現(xiàn)狀

1.互聯(lián)網(wǎng)金融模式多樣性

由互聯(lián)網(wǎng)金融六大業(yè)務模式一覽表可以看出�����,互聯(lián)網(wǎng)金融發(fā)展到今天已經(jīng)呈現(xiàn)出這六種比較認可的業(yè)務模式����,這六種模式相互滲透,相互融合

13��、�����,體現(xiàn)在我們生活的方方面面�,然而互聯(lián)網(wǎng)金融業(yè)務模式并不止于這六種,互聯(lián)網(wǎng)金融的出現(xiàn)也顛覆了票據(jù)理財市場的現(xiàn)狀�。一種新的互聯(lián)網(wǎng)金融模式誕生了------互聯(lián)網(wǎng)票據(jù)理財。這種互聯(lián)網(wǎng)票據(jù)理財���,實際上是一種抵押貸款模式��,而這抵押物不是實物的固定資產(chǎn)�,是以銀行的信用作為抵押,融資企業(yè)把沒有到期的銀行承兌匯票����,通過互聯(lián)網(wǎng)平臺將其作為抵押,向投資者直接籌款的一種模式�。該產(chǎn)品受眾多個人投資的青睞,主要是因為銀行剛性兌付所表現(xiàn)的低風險性�,以及較高的收益率。

2.互聯(lián)網(wǎng)金融模式不斷創(chuàng)新和豐富

互聯(lián)網(wǎng)金融模式的創(chuàng)新和豐富主要表現(xiàn)在以下三個方面:一是在銀行開展網(wǎng)絡借貸業(yè)務方面�。受P2P網(wǎng)貸的影響,銀行也逐漸發(fā)現(xiàn)個

14��、人小額消費信用借款市場的潛力�����,便紛紛借助互聯(lián)網(wǎng)加入到了其中�����。如招商銀行和聯(lián)通公司共同發(fā)起設立的招聯(lián)好期貸�,致力于互聯(lián)網(wǎng)在線個人消費貸款平臺����。二是在第三方支付方面��;如今的第三方支付不再是簡單的只做支付業(yè)務����,而是滲透到了其他業(yè)務模式當中�����。如目前最大的第三方支付平臺----支付寶�����,除了主要第三方支付業(yè)務以外��,同時還與螞蟻小貸合作開通了螞蟻借唄�����、螞蟻花唄等貸款的內容��,與基金合作開通了余額寶��、余月寶理財內容��,與保險、證券合作開通了螞蟻保險服務��、股票等內容�����。三是在P2P網(wǎng)絡借貸方面����。由最初為出借人和借款人提供信息咨詢服務到與擔保機構合作,與保險公司合作不斷擴大業(yè)務自身范圍�����,線上與線下相結合的形式�。

3.

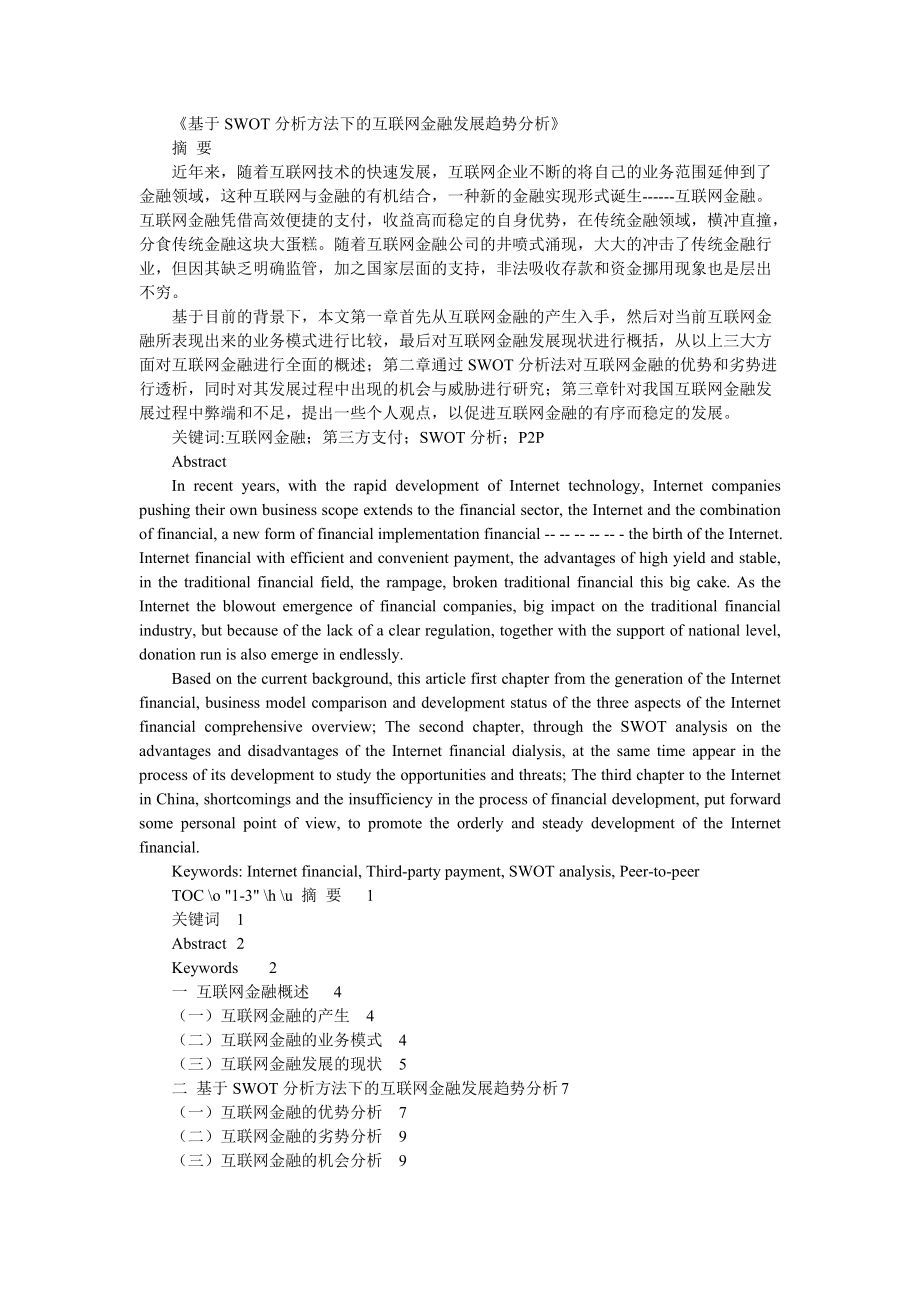

15、交易規(guī)?���?焖侔l(fā)展壯大

2011-2017年互聯(lián)網(wǎng)消費金融交易規(guī)模及增長率

圖1資料來源:公開資料整理

圖2資料來源:第一團貸網(wǎng)

2010-2017年第三方支付交易規(guī)模

圖3資料來源:公開資料整理

由圖1�����、圖2可以看出��,2012年以來互聯(lián)網(wǎng)消費交易規(guī)模快速增大��,雖然增長率有所下降�����,但是增長率依然能達到100%左右��,成交量也呈現(xiàn)出了幾何增長趨勢��,增長率高達100%以上����。據(jù)新華網(wǎng)報道,截止3月15日���,網(wǎng)絡借貸累計達到4.4萬億����。由圖3可以看出2010年以來����,第三方支付交易規(guī)模平均增長率高達30%以上 ,2015年達到31.2萬億���,2016年達到41.3萬億�����,交易規(guī)模連年創(chuàng)新高��。由此看來互

16�����、聯(lián)網(wǎng)金融未來發(fā)展?jié)摿σ廊痪薮蟆?

二 基于SWOT分析方法下的互聯(lián)網(wǎng)金融發(fā)展趨勢分析

(一)互聯(lián)網(wǎng)金融的優(yōu)勢分析

1.先進技術支撐互聯(lián)網(wǎng)金融發(fā)展

互聯(lián)網(wǎng)是個信息量巨大�����,資源可以共享的信息化平臺����。海量的數(shù)據(jù)最終的目的都是變現(xiàn)利用,通過對這些數(shù)據(jù)的分析和挖掘��,抓住客戶的消費行為偏好����,為數(shù)據(jù)提供方或其它機構提供準確服務�。而這一切所要實現(xiàn)都要依靠互聯(lián)網(wǎng)技術,如大數(shù)據(jù),云計算等����。假如我在京東上瀏覽華為手機直營店,當我在瀏覽其它網(wǎng)頁時����,此時的網(wǎng)頁右下方就會不定時的彈出我剛才瀏覽過的手機,這種快速反應就是通過大數(shù)據(jù)和云計算����,分析出我的消費動機,及時的將信息推送給我���。這也就是互聯(lián)網(wǎng)金融的優(yōu)勢所在����。

2

17�����、.互聯(lián)網(wǎng)金融客戶群體龐大

單從互聯(lián)網(wǎng)金融客戶群體來說���,支付寶以目前3.5億的用戶量位居榜首�,但是眾多擁有社交網(wǎng)絡的互聯(lián)網(wǎng)公司利用了其社交網(wǎng)絡巨大的用戶數(shù)量進行互聯(lián)網(wǎng)金融產(chǎn)品開發(fā),使得社交網(wǎng)絡的客戶很快成為互聯(lián)網(wǎng)金融產(chǎn)品的客戶�。微信最早只是作為網(wǎng)絡社交的工具,但運營商進行互聯(lián)網(wǎng)產(chǎn)品開發(fā)以后���,作為社交網(wǎng)絡的客戶就變成了互聯(lián)網(wǎng)金融產(chǎn)品的客戶�,因為微信紅包你在用�,財付通你可能也在用。2017年3月8日���,聯(lián)通發(fā)布移動應用APP排行榜�����,微信活躍用戶以7.5億位居榜首�����,QQ以6.7億位列第二�����,騰訊視頻�,支付寶分別以4億���、3.5億位列三��、四位�����。龐大的用戶基礎�,為互聯(lián)網(wǎng)金融的發(fā)展奠定良好的基礎�。

3.互聯(lián)網(wǎng)

18、金融交易高效且便捷

互聯(lián)網(wǎng)金融高效且便捷已被廣大用戶認可���。自指紋解鎖技術取得突破以來����,閃付給用戶帶來良好的體驗����,如今的掃碼付,小額免密付��,閃付已被廣泛使用����。根據(jù)Analysys易觀最新數(shù)據(jù)顯示�����,(如圖4)支付寶的互聯(lián)網(wǎng)支付交易市場份額站到了50.42%���,位列全國第一,而財付通則以 38.12%的市場份額位列第二��,二者加起來占據(jù)我國第三方移動市場交易份額的90%�,幾乎形成壟斷局面。由此可以看出�,目前我國互聯(lián)網(wǎng)支付交易市場形成了支付寶、財付通平分秋色的局面�����。在未來互聯(lián)網(wǎng)金融所表現(xiàn)出來“金融脫媒”現(xiàn)象將更加明顯�����,全面實現(xiàn)無現(xiàn)金城市將更近一步�。

圖4

(二)互聯(lián)網(wǎng)金融的劣勢分析

1.互聯(lián)網(wǎng)金融

19、非系統(tǒng)風險較高

非系統(tǒng)風險是指除系統(tǒng)性風險意外的偶然發(fā)生的風險���,包括市場風險�����、信用風險�、操作風險和流動性風險。如操作風險�����,現(xiàn)如今第三方支付越來越快捷�����,密碼支付也是越來越簡便����,甚至到免密付���、閃付�����。畢竟人為操作�,難免出現(xiàn)失誤�,一旦支付操作完成將不能撤回�����。市場風險如P2P 平臺提現(xiàn)困難或無法提現(xiàn)現(xiàn)象��,互聯(lián)網(wǎng)金融作為新生事物�����,市場還不成熟���,行業(yè)自律查,監(jiān)管不到位�����,自然風險就高出很多��。信用風險一是由于行業(yè)的發(fā)展時間短���,各方面不完善���、不健全,個人違約成本低,一些客戶群體不珍惜個人信用����,隨意違約;二是由于各企業(yè)之間信息不能實時共享�����,對客戶了解有一定片面性�����,一人多貸現(xiàn)象普遍��,遠遠超出其后期還款能力���。

2.

20、互聯(lián)網(wǎng)金融缺乏官方認證

互聯(lián)網(wǎng)借貸平臺的注冊性質為“某某信息咨詢有限公司”����,嚴格意義上來說是不屬于金融機構。所以�,互聯(lián)網(wǎng)借貸平臺不在金融體系管轄范圍內,一般只接受工商管理局和國家出臺的互聯(lián)網(wǎng)金融相關管理辦法的監(jiān)管���。由于各方面的不健全�,問題出現(xiàn)最多的就是P2P平臺,增長速度驚人����,良莠不齊,作為信息咨詢公司�����,卻主要做的是吸收存款發(fā)放貸款的業(yè)務���,同時又沒有國家批準的牌照��。

3.互聯(lián)網(wǎng)金融消費者權益保障難

由于互聯(lián)網(wǎng)金融概念出現(xiàn)的時間太短�,發(fā)展迅速���,制度不完善���,監(jiān)管處于真空狀態(tài),缺乏國家層面出臺相對應的法律法規(guī)等規(guī)范性文件��,使之處于一種摸石頭過河的狀態(tài)����,為此給一些違法犯罪行為提供了溫床����。如e租寶

21���、事件“鈺誠系”以高利息吸引投資者����,虛構假融資項目���,然后通過承租人作為中間人��,將非法吸收來的存款進行轉移達到實際挪用的目的���,最終給不少互聯(lián)網(wǎng)金融投資者帶來巨大損失���,一時之間維權無門�����,同時給社會造成了極大的負面影響����,阻礙了互聯(lián)網(wǎng)金融健康發(fā)展的步伐。

(三)互聯(lián)網(wǎng)金融的機會分析

1.小微企業(yè)融資難為互聯(lián)網(wǎng)金融提供了巨大市場

小微企業(yè)融資問題一直就是我國企業(yè)經(jīng)濟發(fā)展的一大難題��。一是國家對中小企業(yè)政策扶持力度還不夠大���,中小企業(yè)走銀行貸款流程需要提供大量材料�,手續(xù)復雜�,審核時間比較長,額度不高�,大多時候還需要擔保。二是由于中小企業(yè)經(jīng)營穩(wěn)定性差���,相對于國有企業(yè)��、大型企業(yè)來說���,風險比較高。銀行往往在信用

22���、評估方面對其作出高風險拒貸��,這也是銀行本著穩(wěn)健性的經(jīng)營原則出發(fā)的�����。三是我國金融市場還未完全放開�����,助推三農(nóng)和小微企業(yè)發(fā)展的政策并未達到實際效果�����,惜貸現(xiàn)象依然普遍�����。而互聯(lián)網(wǎng)金融P2P發(fā)展模式中個人無擔保無抵押最高可貸20萬���,明顯降低獲取資金的門檻�,增加了獲取資金渠道�。

2.國家政策扶持為互聯(lián)網(wǎng)金融提供了發(fā)展平臺

從互聯(lián)網(wǎng)金融首次被寫入政府工作報告中之后,互聯(lián)網(wǎng)金融一直就備受關注��,互聯(lián)網(wǎng)金融所表現(xiàn)出來的優(yōu)勢也是有目共睹�����,為促進互聯(lián)網(wǎng)金融健康穩(wěn)定發(fā)展����,國家層面多次出來相關規(guī)范性文件或指導意見。同時�����,國家政策大力支持電子商務發(fā)展��,阿里企業(yè)與政府合作����,將電子商務平臺引入到各個鄉(xiāng)鎮(zhèn),將農(nóng)產(chǎn)品等一系列產(chǎn)品

23�、,引入線上��,打破地域上的限制��,促進農(nóng)村經(jīng)濟發(fā)展���,有利于解決三農(nóng)問題�����。

3.消費觀念的轉變加速互聯(lián)網(wǎng)金融發(fā)展

網(wǎng)絡的發(fā)展�,加速了我們的生活節(jié)奏,提前消費表現(xiàn)出來了一種新趨勢����。京東白條、螞蟻花唄一定程度上提高了人們的消費水平��,特別是年輕一代����,受網(wǎng)購誘惑,本來不需要買的商品����,因有優(yōu)惠券或打折便下單購買,也因此獲得心靈上的滿足感����,總覺得自己買的很劃算。同時互聯(lián)網(wǎng)和物流的全覆蓋��,使得農(nóng)村市場逐步被打開����,農(nóng)村用戶借助網(wǎng)絡可以買到全國甚至世界各地的產(chǎn)品,打破地域限制�,完全擺脫以前買不到的可能性,而且可以選擇各式各樣��、性價比不同的產(chǎn)品�����。

(四)互聯(lián)網(wǎng)金融的威脅分析

1.傳統(tǒng)金融機構威脅互聯(lián)網(wǎng)金融的發(fā)展

24�����、

以銀行為代表的傳統(tǒng)金融機構具有規(guī)模龐大����,覆蓋范圍廣,對經(jīng)濟影響力強�,品牌價值突出等比較優(yōu)勢,這些優(yōu)勢都是互聯(lián)網(wǎng)金融望塵莫及的�。不僅如此傳統(tǒng)金融也在不斷轉變觀念轉型經(jīng)營模式,利潤來源由存貸利差變?yōu)楸姸嘈问降姆招允杖?��。受互?lián)網(wǎng)金融模式的沖擊�,傳統(tǒng)金融的網(wǎng)上銀行,手機銀行等多種便捷方式遍地開花����,借鑒支付寶余額寶的上線,手機銀行中出現(xiàn)了多種活期貨幣基金理財��,收益高����,隨用隨取,如招商銀行手機銀行中推出的朝朝盈�����,七日化收益接近4%����,取現(xiàn)即時到賬。還有各大傳統(tǒng)金融官網(wǎng)開通的電商平臺����,如交行 “交博匯”電子商務金融服務平臺、中行“中銀易商”泰康人壽保險電商平臺等電商平臺

2.發(fā)展規(guī)模的限制

由于互聯(lián)

25�����、網(wǎng)金融起步比較晚,規(guī)模都不是很大����,資金量不夠雄厚,在技術研發(fā)和信息獲取方面受到限制�,像P2P行業(yè)���,除了宜信集團旗下宜人貸平臺15年在美國紐交所上市�,其他平臺沒有一家上市�����。由于實力比較弱���,沒有更多能力投入到像風控管理和信用審核方面的研發(fā)�����,很難有實質性的突破�����。

3.國家政策調整和對傳統(tǒng)金融的保護

政策變化是不容小覷的�,像2014年曾暫停以支付寶、騰訊財付通為代表的第三方支付公司二維碼交易�����。若是當初禁止二維碼支付交易����,以如今的支付交易情形來看是該有多大損失。央行近年來多次制定新規(guī)對消費和第三方支付進行限額���,如對第三方支付的限額�����,對同一賬戶單筆支付不能超過5000元人民幣�,月累計不能超過10000

26���、元人民幣�,超出限額只能通過銀行進行支付�。央行出于對支付安全的考慮做出這樣的規(guī)定,市場可以接受����,但是做出如此低的限額�����,確實令人不解���,很容易讓人聯(lián)想到是為了保護傳統(tǒng)金融而限制互聯(lián)網(wǎng)金融的發(fā)展。因此作為一個新生行業(yè)國家政策和相關部門規(guī)定對其沖擊是非常大的�����。

三 我國互聯(lián)網(wǎng)金融發(fā)展的對策建議

(一)發(fā)展互聯(lián)網(wǎng)銀行和網(wǎng)上保險�,以降低互聯(lián)網(wǎng)金融的風險

目前僅有螞蟻金服旗下成立網(wǎng)商銀行����、騰訊旗下成立微眾銀行,中信銀行與百度 (?http:?/??/??/?astock?/?ggcx?/?BIDU.OQ.htm?)公司共同成立的百信銀行等幾家互聯(lián)網(wǎng)銀行��,以銀行的高標準來要求自身�����,為互聯(lián)網(wǎng)金融行業(yè)豎起了一

27���、直標桿��。

互聯(lián)網(wǎng)金融發(fā)展如此之快�,有著其必然的因素,那就是互聯(lián)網(wǎng)技術的發(fā)展�����,但這也暴露出它自身特有的風險�,即技術風險,首先技術風險最突出的表現(xiàn)就是在系統(tǒng)性安全上��,因為互聯(lián)網(wǎng)金融業(yè)務開展和完成需要依賴安全的技術網(wǎng)絡�。然而如今多樣的網(wǎng)絡連接方式,可廣泛分享的網(wǎng)絡資源�,這都成為其易被黑客、病毒���、惡意軟件等不軌行為攻擊的誘餌����。如何規(guī)避這類風險�����?除了大量成本投入網(wǎng)絡安全技術研發(fā)�,還有更好的辦法嗎��?賬戶安全險的出現(xiàn)�,低保費高保障來保證賬戶資金安全��。例如支付寶推出賬戶安全險��,不到2元的保費�����,就可帶來賬戶安全最高100萬的保障�,可以說給互聯(lián)網(wǎng)金融消費者吃下了一顆“定心丸”。同時P2P行業(yè)也為借款客戶購買人身

28����、意外險�����,不管是借款人生還是死都能保證資金安全回到平臺上���,保障出借人的利益����,為平臺資金安全鎖上了一把鎖?�?梢哉f這種保險����,大大降低了互聯(lián)網(wǎng)金融的風險。

(二)完善企業(yè)和個人信用體系

前文已經(jīng)提到過互聯(lián)網(wǎng)金融門檻低�,違約成本小,這使得一些客戶根本不在乎自己征信問題���,借款逾期是常事����,加之現(xiàn)在P2P行業(yè)幾乎都是委托第三方征信機構進行征信管理���,而且個人信用記錄并不是實時共享的�,所以對于一個借款人在一家P2P公司有逾期����,而他在另外一家P2P依然能借到錢,并且此公司并不知道此借款人到底負債多少�����,他的借款是不是已經(jīng)超出了他的償還能力呢?像這樣就會讓一部分人鉆征信體系的空子��。

建立完善動態(tài)的信用平分體系����,像

29、支付寶平臺的芝麻信用����,在用戶使用其他工具或辦理業(yè)務是都會參考,讓信用財富真正起現(xiàn)出來����。

建立聯(lián)合征信系統(tǒng)。試想如果一個客戶月綜合收入5000元����,他在一家平臺辦理了10萬元2年期還的借款業(yè)務�,在征信體系比較完善的情況下,即存在一個聯(lián)合的征信系統(tǒng)或者央行征信系統(tǒng)�,實現(xiàn)信用數(shù)據(jù)共享。即使他在還款記錄不逾期���,也不一定在另外一家平臺借到錢���,因為這家平臺在了解他收入情況和負債情況后��,會對他還款能力進行合理評估�����,他在除去每月必要的生活開支和月還款���,幾乎沒有能力再維持另外的負債。但是若信用體系不完善(沒有統(tǒng)一的信用管理系統(tǒng))�����,這家平臺完全有可能在這給這個客戶批款10萬�����,因為客戶只可能給他提供5000元的月收

30���、入證明���,而不會提供10萬元的負債證明,這家平臺又看不到他的10萬負債,雙方所承受的風險明顯同時增大�。

可見,為促進互聯(lián)網(wǎng)金融健康穩(wěn)定發(fā)展��,盡快建立完善的個人和企業(yè)信用體系不但必要而且迫切���。

(三)促進互聯(lián)網(wǎng)金融平臺與銀行合作

互聯(lián)網(wǎng)金融的出現(xiàn)大大沖擊傳統(tǒng)金融領域�,網(wǎng)上理財收益明顯高于銀行存款���,繼余額寶出現(xiàn)以后�,各種寶層出不窮���?!皯?zhàn)則兩敗俱傷����,和則恩愛到底”,2014年滴滴和快的的“燒錢大戰(zhàn)”使得兩家公司付出巨大代價�����,背離了企業(yè)戰(zhàn)略管理�����,最終兩家公司選擇合并�,這也是企業(yè)發(fā)展的趨勢。因此傳統(tǒng)金融與互聯(lián)網(wǎng)金融的融合發(fā)展才能避免過度競爭�,保證傳統(tǒng)金融和互聯(lián)網(wǎng)金融健康穩(wěn)定的發(fā)展。如第三方支付機構將

31�、資金交由銀進行托管,利用銀行的強大結算系統(tǒng)�����,實現(xiàn)安全又準確的結算�����,讓消費者享受便捷的支付同時�����,又保障資金安全�����。若P2P平臺將資金交由銀行托管�,也許就不會有那么多挪用投資人資金和非法吸收存款的平臺了�,投資人的資金也就更安全了��。

互聯(lián)網(wǎng)金融有著高效便捷的優(yōu)勢���,卻又不完善的風險控制系統(tǒng)�,傳統(tǒng)金融有著更加安全和完善的風控系統(tǒng)���,但卻沒有互聯(lián)網(wǎng)金融那么高效便捷�。種種優(yōu)劣�����,用人之長��,補己之短����,實現(xiàn)傳統(tǒng)金融與互聯(lián)網(wǎng)金融互利共贏。

(四)加強互聯(lián)網(wǎng)金融監(jiān)管�,促進“網(wǎng)監(jiān)會”的建立

近年來互聯(lián)網(wǎng)金融的快速發(fā)展,優(yōu)勢得到廣大用戶的認可�,但互聯(lián)網(wǎng)金融的弊端和劣勢逐步顯現(xiàn)和放大,互聯(lián)網(wǎng)金融的監(jiān)管顯得尤為重要���。主要從

32��、三個方面入手:

一是加強行業(yè)內部自律�����,其中包括個人自律和部門自律���,行業(yè)內部從業(yè)人員應對客戶如實告知風險和收益、產(chǎn)品和產(chǎn)品費率����;相關部門應該正確認識互聯(lián)網(wǎng)金融行業(yè)的特殊性。

二是外部立法和建立直屬監(jiān)督機構����,雖然2015年中國互聯(lián)網(wǎng)協(xié)會成立,但是到目前為止�,仍然對互聯(lián)網(wǎng)金融相關法律法規(guī)方面還是空白,盡快出臺立法����,以法律的標準,去規(guī)范該行業(yè)的發(fā)展���。我們都清楚��,傳統(tǒng)金融行業(yè)銀行業(yè)����,證券業(yè),保險業(yè)����,都有對應的直接監(jiān)管機構,因此對互聯(lián)網(wǎng)金融行業(yè)建立一個直接監(jiān)管部門顯得非常必要�����,盡快建立互聯(lián)網(wǎng)金融網(wǎng)絡監(jiān)管委員會------網(wǎng)監(jiān)會�����,將互聯(lián)網(wǎng)金融納入現(xiàn)行金融監(jiān)管體系��,完善當前金融監(jiān)管體系�。

三是合并與建立

33、信息共享平臺����,往往平臺越小抵抗風險能力越差�����,屬于高風險地帶����,各大平臺通過兼并不僅能大大提高平臺競爭力�����,而且還能夠增強抵抗風險的能力����。如支付寶與東南亞電商網(wǎng)站Lazada旗下的在線支付Hellopay合并���,以8.8億美元收購速匯金����,與泰國金融科技公司Asecend money開展合作���,大大增強了其核心競爭力����。鼓勵經(jīng)營規(guī)范的網(wǎng)貸平臺牽頭建立信息化共享平臺,加大各平臺之間信息公開力度��,提高行業(yè)透明度��。

結 論

互聯(lián)網(wǎng)金融從產(chǎn)生到現(xiàn)在發(fā)展時間不長���,但它對我們生產(chǎn)生活巨大的影響���,微信紅包讓我們的業(yè)余生活變得更加愉悅;高效便捷的第三方支付��,減少了我們去銀行的頻次�,節(jié)約大量時間等眾多不言而喻的互聯(lián)網(wǎng)金融

34、優(yōu)勢���?���;ヂ?lián)網(wǎng)金融發(fā)展前景廣闊���,潛力無限�。未來互聯(lián)網(wǎng)金融發(fā)展將表現(xiàn)出以下趨勢:全國統(tǒng)一的互聯(lián)網(wǎng)金融監(jiān)管體系逐步建立和完善,互聯(lián)網(wǎng)金融發(fā)展更將規(guī)范化�、透明化、專業(yè)化���;互聯(lián)網(wǎng)經(jīng)營綜合化�����,多種模式共同發(fā)展���;互聯(lián)網(wǎng)金融與傳統(tǒng)金融融合發(fā)展���;業(yè)內并購�����,轉型升級�,集中化趨勢加快����,合規(guī)經(jīng)營才是生存之本。

互聯(lián)網(wǎng)金融優(yōu)勢明顯���,我們揚長避短�����,我相信互聯(lián)網(wǎng)金融的明天將會越來越好�����。

謝 辭

通過在咸陽師范學院的這四年學習����,使我無論是在學科知識方面還是做人做事方面都有了很大的提升。

首先這四年讓我對學科知識有了一個全面深刻的了解�����,這也為我本次論文研究打下良好的知識基礎����;其次我要感謝這四年以來,老師同學對我的幫助與

35�����、鼓勵����,特別是我的論文指導老師溫老師對我的耐心指導���,從選題到初稿,再到定稿����,溫老師一直積極主動的提前跟我聯(lián)系,論文中有任何小問題都會第一時間聯(lián)系我做修改�����。溫老師的這種敬業(yè)精神�,深深的震撼了我。最后再次感謝這四年來陪我一起走過風風雨雨的老師同學們����,是你們教會了我如何做人�,如何獲取知識,同窗之友���,終身難忘�!

參考文獻

[1]中國互聯(lián)網(wǎng)信息中心.《中國互聯(lián)網(wǎng)絡發(fā)展統(tǒng)計報告》[J]��,2017(1):4-5.

[2] 梁春麗. 聚焦全國“兩會”關注互聯(lián)網(wǎng)金融[J]. 金融科技時代, 2015(4):32-38.

[3]易觀.2016年第3季度中國第三方移動支付市場交易份額,互聯(lián)網(wǎng)+[J]����,2017

36、,15(3):1-2.

[4]江昱陽.互聯(lián)網(wǎng)金融發(fā)展的SWOT分析.現(xiàn)代營銷(下旬刊)[J]���,2016,1(2):11-12.

[5]宋歌.互聯(lián)網(wǎng)金融對商業(yè)銀行影響的研究[D].河南工業(yè)大學�����,2016.

[6]李卉.基于創(chuàng)新視角的我國互聯(lián)網(wǎng)金融發(fā)展研究[D].天津商業(yè)大學�,2016.

[7]鄭艦.互聯(lián)網(wǎng)金融態(tài)勢分析與政府監(jiān)管研究[D]. 山東財經(jīng)大學���,2015.

[8]趙剛.我國互聯(lián)網(wǎng)金融運營模式及風險評估[D].南京郵電大學����,2015.

[9]張澤宇.我國電商平臺互聯(lián)網(wǎng)金融發(fā)展狀況研究[D].國際經(jīng)濟貿(mào)易合作研究學院����,2015.

[10]李婧如.互聯(lián)網(wǎng)金融發(fā)展的模式比較研究.廣

37、州大學[D]����,2015.

[11] 梁春麗. 聚焦全國“兩會”關注互聯(lián)網(wǎng)金融[J]. 金融科技時代, 2015(4):32-38.

[12]屈波���,王玉晨,楊宇博�,王波.互聯(lián)網(wǎng)金融沖擊下傳統(tǒng)商業(yè)銀行應對策略研究—基于SWOT分析方法下[J].西部金融,2015,20(2):3-4.

[13]張雪.互聯(lián)網(wǎng)金融的風險與監(jiān)管研究�,首都經(jīng)濟貿(mào)易大學[D],2015.

[14]肖鎮(zhèn)國.互聯(lián)網(wǎng)金融的模式與風險問題研究.對外經(jīng)濟貿(mào)易大學[D]�,2015.

[15]金熙.基于SWOT分析方法下互聯(lián)網(wǎng)金融發(fā)展趨勢分析[D].云南大學,2015.

[16] 李麗,戚麗燕,楊新章. 互聯(lián)網(wǎng)金融帶給電信運營商的機遇與挑戰(zhàn)[J]. 廣東通信技術, 2014(12):42-45.

[17] 陳玲. 互聯(lián)網(wǎng)金融的創(chuàng)新與發(fā)展[D]. 東北財經(jīng)大學, 2015.

[18] 譚先國洪娟.大數(shù)據(jù)時代下小微貸款創(chuàng)新[J]. 中國金融, 2014(18):75-76.

基于SWOT分析方法下的互聯(lián)網(wǎng)金融發(fā)展趨勢分析 網(wǎng)絡工程專業(yè)

基于SWOT分析方法下的互聯(lián)網(wǎng)金融發(fā)展趨勢分析 網(wǎng)絡工程專業(yè)