《電大 形成性考核冊(cè) 打印版-基礎(chǔ)會(huì)計(jì)形成性考核冊(cè)題目及答案11》由會(huì)員分享�,可在線閱讀,更多相關(guān)《電大 形成性考核冊(cè) 打印版-基礎(chǔ)會(huì)計(jì)形成性考核冊(cè)題目及答案11(48頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�����。

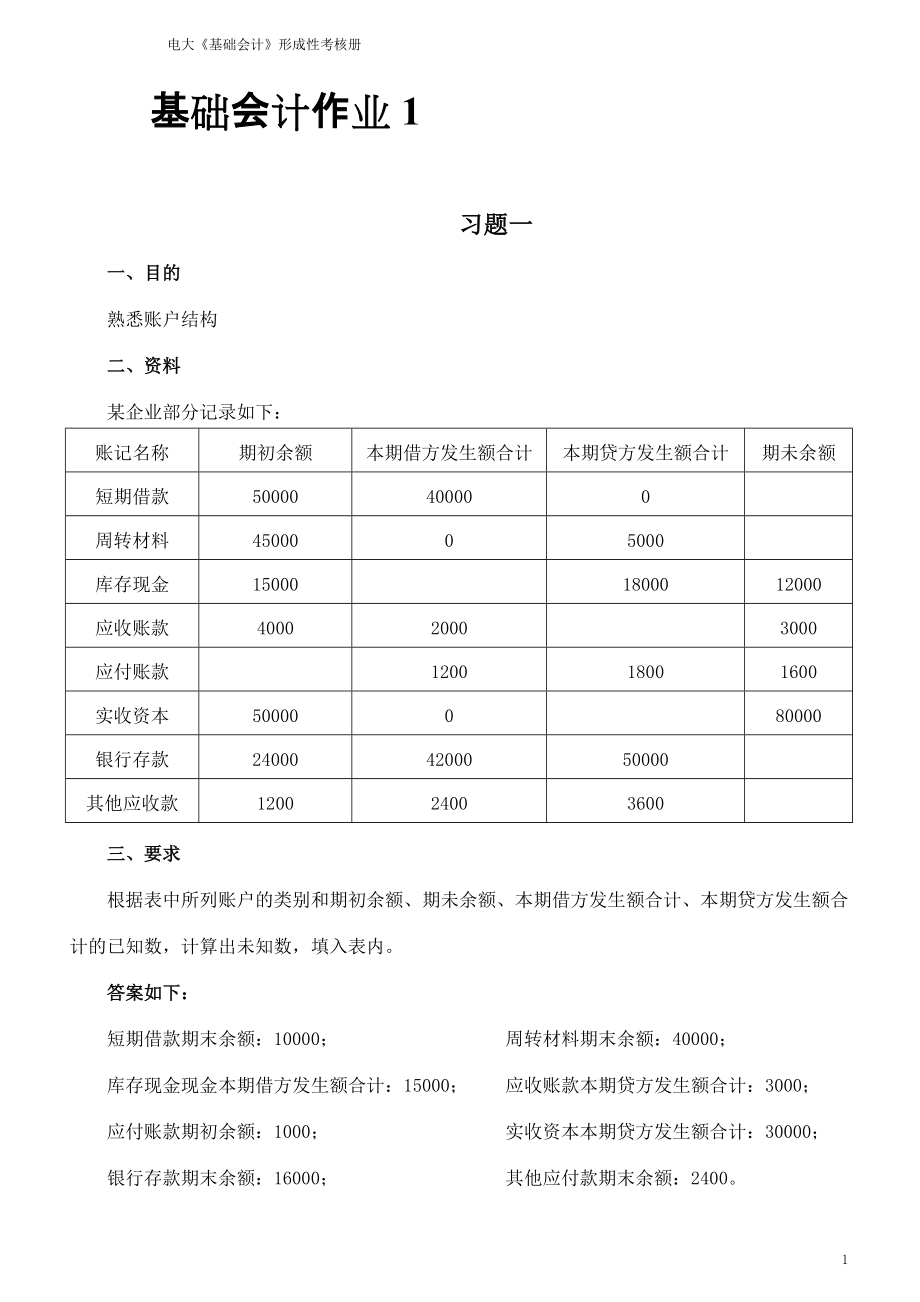

1�����、電大基礎(chǔ)會(huì)計(jì)形成性考核冊(cè)基礎(chǔ)會(huì)計(jì)作業(yè)1習(xí)題一一����、目的熟悉賬戶結(jié)構(gòu)二、資料某企業(yè)部分記錄如下:賬記名稱期初余額本期借方發(fā)生額合計(jì)本期貸方發(fā)生額合計(jì)期未余額短期借款50000400000周轉(zhuǎn)材料4500005000庫存現(xiàn)金150001800012000應(yīng)收賬款400020003000應(yīng)付賬款120018001600實(shí)收資本50000080000銀行存款240004200050000其他應(yīng)收款120024003600三�����、要求根據(jù)表中所列賬戶的類別和期初余額��、期未余額���、本期借方發(fā)生額合計(jì)�����、本期貸方發(fā)生額合計(jì)的已知數(shù)�����,計(jì)算出未知數(shù)�,填入表內(nèi)����。答案如下:短期借款期末余額:10000; 周轉(zhuǎn)材料期末余額:4

2�����、0000�����;庫存現(xiàn)金現(xiàn)金本期借方發(fā)生額合計(jì):15000; 應(yīng)收賬款本期貸方發(fā)生額合計(jì):3000���;應(yīng)付賬款期初余額:1000�����; 實(shí)收資本本期貸方發(fā)生額合計(jì):30000�����;銀行存款期末余額:16000����; 其他應(yīng)付款期末余額:2400�。習(xí)題二一、目的練習(xí)借貸記賬法下會(huì)計(jì)分錄的編制��。二��、資料某工業(yè)公司201年12月成立�,當(dāng)月發(fā)生如下經(jīng)濟(jì)業(yè)務(wù)(公司只生產(chǎn)銷售一種產(chǎn)品甲產(chǎn)品,不考慮增值稅):(1)購入材料一批���,價(jià)值25000元�����,材料已驗(yàn)收入庫��,貨款以銀行存款支付���。(2)賒購材料一批,價(jià)值10000元���,材料驗(yàn)收入庫��。(3)從銀行存款中提取現(xiàn)金5000元備用�。(4)經(jīng)理張平出差���,預(yù)借差旅費(fèi)2500元���,付現(xiàn)金。(5

3�����、)本月材料倉庫發(fā)出材料如下:生產(chǎn)甲產(chǎn)品領(lǐng)用材料20000元���,車間一般消耗領(lǐng)用材料2500元�����,企業(yè)行政管理部門領(lǐng)用1000元�����。(6)以銀行存款10000元償付賒購材料款���。(7)銷售甲產(chǎn)品�,銷貨款50000元尚未收到��。(8)用銀行存款17500元����,購置新設(shè)備一臺(tái)。(9)收到購貨單位歸前欠甲產(chǎn)品貨款50000元����,存入銀行。(10)計(jì)算分配本月職工工資:生產(chǎn)甲產(chǎn)品工人工資10000元����,車間管理人員工資1500元�,企業(yè)行政管理人員工資4000元���。(11)公司計(jì)提固定資產(chǎn)折舊:生產(chǎn)車間使用的固定資產(chǎn)折舊費(fèi)1500元�����,企業(yè)行政管理部門使用的固定資產(chǎn)折舊費(fèi)2100元。(12)經(jīng)理張平報(bào)銷差旅費(fèi)1900元���,余款

4��、600元退回現(xiàn)金���。(13)月未,將本月制造費(fèi)用全部計(jì)入所生產(chǎn)甲產(chǎn)品的生產(chǎn)成本�����。(14)公司本月份生產(chǎn)甲產(chǎn)品全部完工���,驗(yàn)收入庫�����。結(jié)轉(zhuǎn)已完工甲產(chǎn)品的全部生產(chǎn)成本�。(15)公司銷售甲產(chǎn)品價(jià)值65000元,收到貨款50000元并存入銀行��,其余15000元尚收到�。(16)用銀行存款10000元支付產(chǎn)品廣告費(fèi)。(17)計(jì)算并結(jié)轉(zhuǎn)應(yīng)交納的2250元銷售稅金�。(18)結(jié)轉(zhuǎn)已銷售甲產(chǎn)品的實(shí)際生產(chǎn)成本32500元。(19)以現(xiàn)金支付違約罰款500元(20)將企業(yè)本期實(shí)現(xiàn)的銷售收入65000元結(jié)轉(zhuǎn)“本年利潤”賬戶��。(21)將企業(yè)本期發(fā)生的銷售成本�����、銷售費(fèi)用�����、主營業(yè)務(wù)稅金及附加����、管理費(fèi)用、營業(yè)外支出結(jié)轉(zhuǎn)“本年利潤”賬

5�����、戶。三����、要求按照借貸記賬法編制會(huì)計(jì)分錄。答案如下:31����、借:原材料 25000貸:銀行存款 250002、借:原材料 10000貸:應(yīng)付賬款 100003�、借:庫存現(xiàn)金 5000貸:銀行存款 50004、借:其他應(yīng)收款張平 2500貸:庫存現(xiàn)金 25005�����、借:生產(chǎn)成本甲產(chǎn)品 20000制造費(fèi)用 2500管理費(fèi)用 1000貸:原材料 235006�����、借:應(yīng)付賬款 10000貸:銀行存款 100007��、借:應(yīng)收賬款 50000貸:主營業(yè)務(wù)收入 500008��、借:固定資產(chǎn) 17500貸:銀行存款 175009�、借:銀行存款 50000貸:應(yīng)收賬款 5000010��、借:生產(chǎn)成本甲產(chǎn)品 10000 制造

6、費(fèi)用 1500 管理費(fèi)用 4000 貸:應(yīng)付職工薪酬工資 1550011��、借:制造費(fèi)用 1500 管理費(fèi)用 2100貸:累計(jì)折舊 360012�����、借:管理費(fèi)用 1900 庫存現(xiàn)金 600貸:其他應(yīng)收款張平 250013��、借:生產(chǎn)成本甲產(chǎn)品 5500貸:制造費(fèi)用 5500(=2500+1500+1500) 14�����、借:庫存商品甲產(chǎn)品35500(=20000+10000+5500)貸:生產(chǎn)成本甲產(chǎn)品 3550015�、借:銀行存款 50000 應(yīng)收賬款 15000貸:主營業(yè)務(wù)收入 6500016、借:銷售費(fèi)用 10000貸:銀行存款 1000017��、借:營業(yè)稅金及附加 2250 貸:應(yīng)交稅費(fèi) 22501

7����、8、借:主營業(yè)務(wù)成本 32500 貸:庫存商品甲產(chǎn)品 3250019�����、借:營業(yè)外支出 500 貸:庫存現(xiàn)金 50020��、借:主營業(yè)務(wù)收入 115000(=65000+50000) 貸:本年利潤 11500021、借:本年利潤 54250 貸:主營業(yè)務(wù)成本 32500 銷售費(fèi)用 10000 管理費(fèi)用9000(=1000+4000+2100+1900) 營業(yè)外支出 500 營業(yè)稅金及附加 2253習(xí)題三一�、目的 練習(xí)借貸記賬法下的過賬。二��、資 料��、(一)某工業(yè)公司各賬戶的期初余額如下:庫存現(xiàn)金 3 000元 銀行存款 350 000元長期借款 100 000元 原材料 2 000元固定資產(chǎn) 400

8�����、 000元 實(shí)收資本 655 000元(二)某工業(yè)企業(yè)根據(jù)發(fā)生的經(jīng)濟(jì)業(yè)務(wù)編制的會(huì)計(jì)分錄�,見習(xí)題二答案。三���、要求1、根據(jù)需要開設(shè)總分類賬戶(用“丁字賬”形式)2�、根據(jù)資料(一)在各賬戶登記期初余額。3��、根據(jù)資料(二)的會(huì)計(jì)分錄過入各有關(guān)賬戶22答案如下:(為節(jié)省篇幅�,本題三個(gè)要求都在涉及到的賬戶中一次完成)借方 庫存現(xiàn)金 貸方 借方 銀行存款 貸方期初余額 3000 2500 期初余額 350000 25000 5000 500 50000 5000 600 50000 10000本期借方發(fā)生額5600 本期貸方發(fā)生額3000 17500 期末余額 5600 10000 本期借方發(fā)生額 1000

9、00 本期貸方發(fā)生額 67500 期末余額382500 借方 固定資產(chǎn) 貸方 借方 原材料 貸方期初余額 400000 期初余額 2000 23500 17500 25000 10000本期借方發(fā)生額17500 本期貸方發(fā)生額0 本期借方發(fā)生額35000 本期貸方發(fā)生額23500 期末余額 417500 期末余額 13500 借方 應(yīng)付賬款 貸方 借方 銷售費(fèi)用 貸方 10000 10000 10000 (21) 10000本期借方發(fā)生額10000 本期貸方發(fā)生額10000 本期借方發(fā)生額10000 本期貸方發(fā)生額10000 借方 管理費(fèi)用 貸方 借方 主營業(yè)務(wù)收入 貸方 1000 (21)

10�����、9000 (20) 115000 50000 4000 65000 2100 本期借方發(fā)生額115000 本期貸方發(fā)生額1150001900 本期借方發(fā)生額9000 本期貸方發(fā)生額9000 借方 累計(jì)折舊 貸方 借方 主營業(yè)務(wù)成本 貸方3600 32500 (21) 32500本期借方發(fā)生額0 本期貸方發(fā)生額3600 本期借方發(fā)生額32500本期貸方發(fā)生額32500 期末余額 3600 借方 營業(yè)稅金及附加 貸方 借方 本年利潤 貸方 2250 (21) 2250 (21) 54250 (20) 115000本期借方發(fā)生額2250 本期貸方發(fā)生額2250 本期發(fā)生額54250 本期發(fā)生額115

11、00期末余額 60750借方 其他應(yīng)收款 貸方2500 (12)2500本期發(fā)生額2500 本期發(fā)生額2500 借方 制造費(fèi)用 貸方 借方 生產(chǎn)成本 貸方 2500 5500 20000 35500 1500 10000 1500 5500本期發(fā)生額 5500 本期發(fā)生額 5500 本期發(fā)生額 35500 本期發(fā)生額 35500借方 應(yīng)收賬款 貸方 借方 庫存商品 貸方 50000 50000 35500 32500 15000 本期借方發(fā)生額35000 本期貸方發(fā)生額23500本期借方發(fā)生額65000 本期貸方發(fā)生額50000 期末余額 13500 期末余額 15000 借方 應(yīng)交稅費(fèi) 貸方

12����、 借方 應(yīng)付職工薪酬 貸方 2250 15500本期借方發(fā)生額0 本期貸方發(fā)生額2250 本期借方發(fā)生額 0 本期貸方發(fā)生額15500 期末余額2250 期末余額 15500借方 營業(yè)外支出 貸方 借方 長期借款 貸方 500 (21) 500 期初余額 100000 本期借方發(fā)生額500 本期貸方發(fā)生額500 本期借方發(fā)生額 0 本期貸方發(fā)生額 0 期末余額 100000習(xí)題四一、 目的練習(xí)借貸記賬法的試算平衡���。二�����、資料某工業(yè)公司各賬戶資料����,見習(xí)題三答案����。三、要求1��、 分別結(jié)出各賬戶的本期發(fā)生額和期未余額�����。2、 編制發(fā)生額及余額試算表�����。 本期發(fā)生額及期款余額見上題答案如下本期發(fā)生額及余額試算

13����、表編制單位:某工業(yè)公司 單位:元賬戶名稱期初余額本期發(fā)生額期末余額借方貸方借方貸方借方貸方銀行存款3500001000067500382500庫存現(xiàn)金3000560030005600原材料2000350002350013500應(yīng)收賬款650005000015000固定資產(chǎn)40000017500417500其他應(yīng)付款25002500庫存商品35500325003000累計(jì)折舊36003600應(yīng)付賬款1000010000應(yīng)交稅費(fèi)22502250應(yīng)付職工薪酬1550015500生產(chǎn)成本3550035500制造費(fèi)用55005500營業(yè)外支出500500主營業(yè)務(wù)收入115000115000管理費(fèi)用900

14、09000銷售費(fèi)用1000010000營業(yè)稅金及附加22502250主營業(yè)務(wù)成本3250032500本年利潤5425011500060750長期借款100000100000實(shí)收資本655000655000合計(jì)755000755000535600535600837100837100習(xí)題五一�����、目的 練習(xí)會(huì)計(jì)報(bào)表的編制二���、資料 某工業(yè)公司試算表����,見習(xí)題四答案�。三、要求 1����、根據(jù)試算表資料編制資產(chǎn)負(fù)債表 2���、根據(jù)試算表資料編制損益表答案如下:資產(chǎn)負(fù)債表20*1年12月31日編制單位:*工業(yè)公司 單位:元資產(chǎn)年初數(shù)期末數(shù)負(fù)債及所有者權(quán)益年初數(shù)期末數(shù)銀行存款350000382500應(yīng)交稅費(fèi)2250庫存現(xiàn)金

15�����、30005600應(yīng)付職工薪酬15500原材料200013500長期借款100000100000應(yīng)收賬款15000負(fù)債合計(jì)100000117750固定資產(chǎn)400000413900實(shí)收資本655000655000庫存商品3000未分配利潤60750所有者權(quán)益合計(jì)655000715750資產(chǎn)合計(jì)755000833500負(fù)債及所有者權(quán)益合計(jì)755000833500損益表編制單位:*工業(yè)公司 20*1年12月 單位:元項(xiàng)目本月數(shù)本年累計(jì)數(shù)一���、主營業(yè)務(wù)收入減:主營業(yè)務(wù)成本 營業(yè)稅金及附加二��、主營業(yè)務(wù)利潤減:銷售費(fèi)用管理費(fèi)用三����、營業(yè)利潤減:所得稅費(fèi)用 四����、凈利潤11500032500225080250100

16、0090006125015312.545937.5第一次 模擬實(shí)驗(yàn)建議完成時(shí)間:第七周一�����、實(shí)驗(yàn)?zāi)康耐ㄟ^實(shí)驗(yàn)掌握銷售企業(yè)根據(jù)不同經(jīng)濟(jì)業(yè)務(wù)編制相應(yīng)記賬憑證的方法�����。二���、實(shí)驗(yàn)要求(一)根據(jù)下列經(jīng)濟(jì)業(yè)務(wù)填制收款憑證和付款憑證:1�����、4月3日�,開出現(xiàn)金支票,從銀行提取現(xiàn)金3 600元��。2���、4月4日�,采購員王峰預(yù)借差旅費(fèi)1 800元�,以現(xiàn)金支付。3�、4月5日,接到銀行收款通知�����,北城公司歸還前欠貨款13 000元��,已存入銀行�����。4����、4月5日,以現(xiàn)金372元購買辦公用品�����,交付有關(guān)部門使用5�、4月10日,開出轉(zhuǎn)賬支票���,以存款3 800元支付購買商品運(yùn)費(fèi)��。6�����、4月12日����,將出售廢品收入240元現(xiàn)金��,存入銀行��。7、4月1

17��、6日�,采購員王峰報(bào)銷差旅費(fèi)時(shí)交回現(xiàn)金100元。8���、4月25日��,報(bào)銷職工市內(nèi)交通費(fèi)360元��,以現(xiàn)金支付����。9��、4月27日�,向大華公司購貨一批,共計(jì)4 000元�,已開出轉(zhuǎn)賬支票付訖。10���、4月28日�����,接銀行收款通知�����,收到紅華公司以貨幣資金200 000元作為投資���。(二)根據(jù)下列經(jīng)濟(jì)業(yè)務(wù)填制轉(zhuǎn)賬憑證:1、5月2日���,銷售給紅光工廠A商品100件����,每件160元�����,貨款16 000元尚未收到�。2、5月6日�,向?yàn)I海工廠購入甲種商品100件,每件140元����,款項(xiàng)尚未支付�����。3��、5月18日采購員陳海報(bào)銷差旅費(fèi)1 000元(原預(yù)借差旅費(fèi)1 000元)����。4�����、5月30日�����,將本月發(fā)生的管理費(fèi)用15 200元轉(zhuǎn)入“本年利潤”賬戶

18�、。5�、5月30日,將本月商品銷售收入196 000元轉(zhuǎn)入“本年利潤”賬戶�����。(三)將填制的記賬憑證裝訂成冊(cè)。三���、實(shí)驗(yàn)材料(教學(xué)班自備)收款憑證�、付款憑證���、轉(zhuǎn)賬憑證及憑證裝訂材料����。答案如下:一����、會(huì)計(jì)分錄如下:1借:庫存現(xiàn)金 3600 2借:其他應(yīng)收款-王峰1800貸:銀行存款 3600 貸:庫存現(xiàn)金 18003借:銀行存款 13000 4借:管理費(fèi)用372貸:應(yīng)收賬款 13000 貸:庫存現(xiàn)金372 5借:庫存商品3800 6借:銀行存款240貸:銀行存款3800 貸:庫存現(xiàn)金2407借:庫存現(xiàn)金100 8借:管理費(fèi)用 360貸:其他應(yīng)收款-王峰100 貸:庫存現(xiàn)金 3609借:庫存商品 4000

19��、 10借:銀行存款 200000應(yīng)交稅費(fèi)應(yīng)交增值稅(進(jìn)項(xiàng)稅額)680 貸:實(shí)收資本 200000貸:銀行存款 4680(二)會(huì)計(jì)分錄如下:1借:應(yīng)收賬款 18720貸:主營業(yè)務(wù)收入 16000應(yīng)交稅費(fèi)應(yīng)交增值稅(銷項(xiàng)稅額) 27202借:庫存商品 14000應(yīng)交稅費(fèi)應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 238 貸:應(yīng)付賬款 163803. 借:管理費(fèi)用 1000貸:其他應(yīng)收款-陳海10004借:本年利潤 15200貸:管理費(fèi)用 152005借:主營業(yè)務(wù)收入 196000貸:本年利潤 196000第二次 模擬實(shí)驗(yàn)建議完成時(shí)間:第九周一���、實(shí)驗(yàn)?zāi)康耐ㄟ^實(shí)驗(yàn)掌握各類賬簿的登記方法及錯(cuò)賬更正的方法���。二、實(shí)驗(yàn)要求(一)

20����、華南食品公司20年5月份發(fā)生下列經(jīng)濟(jì)業(yè)務(wù),試據(jù)以登記銀行存款日記賬并結(jié)出本月發(fā)生額和余額(期初借方余額為41 200元)�����;1、4日從銀行存款戶提取現(xiàn)金2 000元�����,以備日常開支����。(銀付1號(hào),此為記賬憑證編號(hào)���,下同?,F(xiàn)510���,此為支票號(hào)碼�����,下同�。)2�����、4日開出轉(zhuǎn)賬支票支付大明食品廠17 920元貨款(銀付2號(hào),轉(zhuǎn)421)�。3、4日向鴻運(yùn)公司銷售糖果一批�,價(jià)值100 510元,貨款尚未收到����,以銀行存款支付代墊運(yùn)雜費(fèi)592元(銀付3號(hào),轉(zhuǎn)422)��。4����、8日收到鴻運(yùn)公司5月4日所欠貨款和運(yùn)雜費(fèi)�����,款項(xiàng)已存入銀行(銀收1號(hào))5�����、8日開出現(xiàn)金支票��,提取現(xiàn)金35 600元,準(zhǔn)備發(fā)放工資(銀付4號(hào)�,現(xiàn)511)。

21���、6�、19日收到聯(lián)營單位麗華公司投資500 000元�,款項(xiàng)已存入銀行(銀收2號(hào))7、28日以銀行存款支付廣告費(fèi)6 400元(銀付5號(hào)�����,轉(zhuǎn)423)8�����、28日以銀行存款支付短期借款利息350元(銀付6號(hào))9�����、28日以銀行存款支付水電費(fèi)1 960元(銀付7號(hào))10�����、30日向大明食品廠購貨一批����,價(jià)款201 600元��,已開出轉(zhuǎn)賬支票付訖貨款(銀付8號(hào)���,轉(zhuǎn)424)(二)、前進(jìn)五金商店20年9月份發(fā)生下列經(jīng)濟(jì)業(yè)務(wù)����,試據(jù)以登記庫存現(xiàn)金日記賬(期初借方余額為680元);1�、3日開出現(xiàn)金支票,從銀行提取5 000元備用(銀付1號(hào))2���、3日采購員王利預(yù)借差旅費(fèi)1 000元�,以現(xiàn)金支付(現(xiàn)付1號(hào))3����、5日開出現(xiàn)金支票��,

22�、從銀行提取現(xiàn)金50 000元,準(zhǔn)備發(fā)放工資(銀付2號(hào))4�����、6日以現(xiàn)金50 000元發(fā)放工資(現(xiàn)付2號(hào))5、10日采購員李虹報(bào)銷差旅費(fèi)�,交回現(xiàn)金280元(現(xiàn)收1號(hào))。(三)宏源百貨商場(chǎng)20年8月份有關(guān)總分類賬和明細(xì)分類賬的月初余額如下:1���、總分類賬:庫存商品31 610元�;應(yīng)付賬款36 000元��。2�����、明細(xì)分類賬���;(1)庫存商品商品名稱計(jì)量單位數(shù)量單價(jià)金額甲千克1 2008.8510 620乙千克60010.656 390丙件50015.207 600丁件20035.007 000合計(jì)31 610(2)應(yīng)付賬款單位名稱金額星光公司19 000明華公司17 000合計(jì)36 0003��、9月份發(fā)生下列經(jīng)

23�、濟(jì)業(yè)務(wù):3日用銀行存款購入商品一批����,已驗(yàn)收入庫,貨款共計(jì)75 875元���。其中:甲商品500千克�,單價(jià)8.85元;乙商品1 000千克����,單價(jià)10.65元;丙商品4 000件���,單價(jià)15.20元(銀付1號(hào))�。8日用銀行存款償還前欠星光公司貨款19 000元(銀付9號(hào))15日由明華公司購入丁商品1 500件�����,單價(jià)35.00元�,貨款尚未支付(轉(zhuǎn)字5號(hào))。15日結(jié)轉(zhuǎn)銷售下列商品的成本����;甲商品800千克,乙商品400千克����,丙商品3 600件�����,丁商品1 500件(轉(zhuǎn)字6號(hào))。20日用銀行存款支付前欠明華公司貨款52 500元(銀付30號(hào)) 25日購入商品一批���,共計(jì)14 175元�����,貨款尚未支付���。其中:向星光公司

24、購入甲商品1 000千克��,單價(jià)8.85元�����;向明華公司購入乙商品500千克�����,單價(jià)10.65元(轉(zhuǎn)字10號(hào)) 26日用銀行存款償還前欠明華公司貨款 8 000元(銀付37號(hào))要求: 1����、開設(shè)“庫存商品”�����、“應(yīng)付賬款”�����、總賬和明細(xì)賬�����,并登記期初余額����?��!皫齑嫔唐贰泵骷?xì)分類賬采用數(shù)量金額式�����,“應(yīng)付賬款”明細(xì)分類賬采用三欄式�����。2���、 根據(jù)上述經(jīng)濟(jì)業(yè)務(wù)編制會(huì)計(jì)分錄,并平行登記有關(guān)總分類賬和明細(xì)分類賬��。3�����、 結(jié)算“庫存商品”���、“應(yīng)付賬款”總分類賬和明細(xì)分類賬本月發(fā)生額和月未余額�。一����、 實(shí)驗(yàn)材料(教學(xué)班自備)現(xiàn)金日記賬賬頁(三欄式)、銀行存款日記賬賬頁(三欄式)���、總分類賬賬頁(三欄式)�����、明細(xì)分類賬賬頁(三欄式和數(shù)

25�、量金額式)答案:(一)會(huì)計(jì)分錄如下:1、借:庫存現(xiàn)金 2000 2借:應(yīng)付賬款 17920貸:銀行存款 2000 貸:銀行存款 179203借:應(yīng)收賬款-鴻運(yùn)公司101102 4 借:銀行存款101102貸:主營業(yè)務(wù)收入100510 貸:應(yīng)收賬款-鴻運(yùn)公司101102銀行存款592 5.借:庫存現(xiàn)金35600 6借:銀行存款 500000貸:銀行存款35600 貸:實(shí)收資本 5000007借:銷售費(fèi)用6400 8借:財(cái)務(wù)費(fèi)用350貸:銀行存款6400 貸:銀行存款3509借:管理費(fèi)用1960 10借:原材料 201600貸:銀行存款1960 貸:銀行存款 201600 (二)會(huì)計(jì)分錄如下:1借

26��、:庫存現(xiàn)金 5000 2借:其他應(yīng)收款-王利 1000貸:銀行存款 5000 貸:庫存現(xiàn)金 10003借:庫存現(xiàn)金 50000 4借:應(yīng)付職工薪酬-工資50000貸:銀行存款 50000 貸:庫存現(xiàn)金 500005借:庫存現(xiàn)金 280貸:其他應(yīng)收款-李虹 280 (三) 會(huì)計(jì)分錄如下:1借:庫存商品甲商品 4425 2借:應(yīng)付賬款星光公司 19000乙商品 10650 貸:銀行存款 19000丙商品 60800 貸:銀行存款 75875 4借:主營業(yè)務(wù)成本 118560貸:庫存商品甲商品 7080 3借:庫存商品丁商品 52500 乙商品 4260貸:應(yīng)付賬款明華公司 52500 丙商品 54

27����、720 丁商品 525005借:應(yīng)付賬款明華公司 52500貸:銀行存款 525006借:庫存商品甲商品 8850乙商品 5325貸:應(yīng)付賬款星光公司 8850明華公司 53257借:應(yīng)付賬款明華公司8000貸:銀行存款8000基礎(chǔ)會(huì)計(jì)作業(yè)2建議完成時(shí)間 :第十五周習(xí) 題 一一、目的 練習(xí)企業(yè)投入業(yè)務(wù)的會(huì)計(jì)處理���。二�、資料 電達(dá)公司20年2月28日的試算平衡表如下:電大公司余額試算表20年2月28日賬戶名稱借方余額貸方余額庫存現(xiàn)金6 000銀行存款383 400應(yīng)收賬款17 600其他應(yīng)收款12 000原材料50 000周轉(zhuǎn)材料5 000庫存成品34 000其他應(yīng)收款16 800固定資產(chǎn)1 88

28��、6 000累計(jì)折舊275 000短期借款30 000長期借款350 000應(yīng)付賬款7 500其他應(yīng)付款5 000應(yīng)付職工薪酬8 000應(yīng)交稅費(fèi)2 200應(yīng)付股利6 700應(yīng)付利息4 000實(shí)收資本1 640 000資本公積27 000 盈余公積21 000本年利潤42 400利潤分配800合計(jì)2 418 8002 418 800電達(dá)公司20年3月份發(fā)生下列經(jīng)濟(jì)業(yè)務(wù):1. 收到上級(jí)主管部門的投資500 000元����,存入銀行。2. 收到某公司以專利權(quán)進(jìn)行的投�����,經(jīng)評(píng)估為價(jià)值100 000元�����。3. 向銀行借入款項(xiàng)300 000元����,作為經(jīng)營周轉(zhuǎn)使用�����。4. 收到某公司以一套生產(chǎn)流水線進(jìn)行的投資,原價(jià)6 50

29�����、0 000元�����,已提折舊450 000元���,評(píng)做價(jià)5 500 000元�。5. 企業(yè)以銀行存款償還長期借款350 000元�����。6. 收到某公司以一批材料進(jìn)行的投資�����,評(píng)估價(jià)70 000元。二��、 要求 1. 根據(jù)以上經(jīng)濟(jì)業(yè)務(wù)編制會(huì)計(jì)分錄��。2. 根據(jù)會(huì)計(jì)分錄設(shè)置和登記有關(guān)總分類賬戶(用“丁字形”賬戶)�����。答案如下:(1)根據(jù)以上經(jīng)濟(jì)業(yè)務(wù)編制會(huì)計(jì)分錄如下1�、借:銀行存款 500000 2、借:無形資產(chǎn) 100000 貸:實(shí)收資本 500000 貸:實(shí)收資本 1000003��、借:銀行存款 300000 4借:固定資產(chǎn) 5500000 貸:短期借款 300000 貸:實(shí)收資本55000005借:長期借款 53000

30�����、0 6 借:原材料 70000 貸:銀行存款 530000 貸:實(shí)收資本XX公司70000(2)根據(jù)會(huì)計(jì)分錄設(shè)置和登記有關(guān)總分類賬 戶如下 借方 實(shí)收資本貸方期初余額1640000500000100000550000070000借方 銀行存款貸方期初余額383400350000500000300000借方 原材料貸方期初余額5000070000借方 固定資產(chǎn)貸方期初余額18860005500000借方 短期借款貸方期初余額30000300000借方 無形資產(chǎn)貸方100000借方 長期借款貸方350000期初余額350000習(xí) 題 二一��、目的 練習(xí)企業(yè)采購業(yè)務(wù)的會(huì)計(jì)處理����。二、資料 電達(dá)公司20年

31���、3月份發(fā)生下列材料采購業(yè)務(wù):1. 向廣州某單位購入甲材料50噸�,單價(jià)850元,乙材料100噸��,單價(jià)600元����,供貨單位代墊運(yùn)費(fèi)750元,貸款�、運(yùn)費(fèi)尚未支付,材料已驗(yàn)收入庫�。(材料運(yùn)費(fèi)按重量比例分配)2.采購員張某去外地采購材料����,預(yù)借差旅費(fèi)3 000元,以現(xiàn)金支付��。3.向本市某單位購入丙材料1 200千克���,單價(jià)5元�����,運(yùn)費(fèi)300元�,貨款�、運(yùn)費(fèi)已經(jīng)支付����,材料已驗(yàn)收入庫����。4.以銀行存款支付前欠廣州某單位甲、乙材料的貨款��、運(yùn)費(fèi)�。5.向杭州某單位購入甲材料100噸,單價(jià)800元��,供貨單位代墊運(yùn)費(fèi)600元�����,貨款�,運(yùn)費(fèi)已支付,材料尚未驗(yàn)收入庫�。6.結(jié)轉(zhuǎn)上述各種入庫材料的實(shí)際成本。三��、要求1.根據(jù)以上經(jīng)濟(jì)業(yè)務(wù)編制

32�����、會(huì)計(jì)分錄。2.根據(jù)會(huì)計(jì)分錄登記有關(guān)總分類賬戶及“在途物資”明細(xì)分類賬��。答案如下:(1)根據(jù)經(jīng)濟(jì)業(yè)務(wù)編制會(huì)計(jì)分錄如下:1 甲乙兩種材料應(yīng)分?jǐn)偟倪\(yùn)雜費(fèi)如下:分配率=750/50+100=5(元/噸) 即每噸應(yīng)分?jǐn)偟倪\(yùn)雜費(fèi)5元 甲材料應(yīng)分?jǐn)傔\(yùn)雜費(fèi)=505=250(元)乙材料應(yīng)分?jǐn)傔\(yùn)雜費(fèi)=1005=500(元)甲乙兩種材料各自的實(shí)際采購成本:甲材料的實(shí)際采購成本=85050+250=42750 乙材料的實(shí)際采購成本=100600+500=60500應(yīng)交增值稅:(85050+100600)17%=17425借:物資采購甲材料42750乙材料60500應(yīng)交稅金應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 17425貸:應(yīng)付賬款

33����、 1206752借:其他應(yīng)收款3000貸:現(xiàn)金30003借:物資采購丙材料6300應(yīng)交稅金應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 1020貸:銀行存款73204借:應(yīng)付賬款 120675貸:銀行存款 1206755. 借:物資采購 甲材料 80600應(yīng)交稅金應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 13600貸:銀行存款 942006借:原材料 甲材料 42750乙材料 60500丙材料 6300貸:物資采購甲材料 42750乙材料 60500丙材料 6300(2)根據(jù)會(huì)計(jì)分錄登記有關(guān)總分類賬戶及“材料采購”明細(xì)分類賬?���?偡诸愘~戶借方 銀行存款貸方期初余額383400732012067594200借方 物資采購貸方103250

34、109550630080600借方 應(yīng)交稅金貸方17425期初余額2200102013600借方 應(yīng)付賬款貸方120675期初余額7500120675借方 現(xiàn)金貸方期初余額60003000借方 其他應(yīng)收款貸方期初余額120003000借方 原材料貸方期初余額50000109550明細(xì)分類賬戶借方 物資采購甲材料貸方427504275080600借方 物資采購丙材料貸方63006300借方 物資采購乙材料貸方6050060500習(xí) 題 三一��、目的 練習(xí)產(chǎn)品生產(chǎn)業(yè)務(wù)的會(huì)計(jì)處理二�����、資料 電達(dá)公司20年3月份發(fā)生下列部分產(chǎn)品生產(chǎn)業(yè)務(wù):1.生產(chǎn)車間領(lǐng)用下列材料用于產(chǎn)品生產(chǎn):子產(chǎn)品耗用甲材料20 000元

35���、;乙材料10 000元���。丑產(chǎn)品耗用甲材料30 000元�;乙材料12 000元����。2.生產(chǎn)車間為修理機(jī)器設(shè)備領(lǐng)用零件一批���,價(jià)值2 000元;領(lǐng)用工具一批��,價(jià)值1 000元�����。3.公司總經(jīng)理外出返回后報(bào)銷差旅費(fèi)5 850元(原借款10 000元)��,余額退回現(xiàn)金�。4.以現(xiàn)金 50元支付車間主任市內(nèi)交通費(fèi)。5.以銀行存款支付車間水電費(fèi)4 000元���;公司管理部門水電費(fèi)900元��。6.從銀行提取現(xiàn)金56 000元���,支付職工工資。其中:生產(chǎn)工人工資36 800元(子產(chǎn)品20 000元�、丑產(chǎn)品16 800元);車間管理人員工資8 200元�;公司管理人員11 000元�����。7.車間報(bào)銷辦公用品費(fèi)用290元��,公司報(bào)銷辦公用

36�����、品費(fèi)用560元�,均以現(xiàn)金付訖��。8.以現(xiàn)金支付業(yè)務(wù)招待費(fèi)2 000元��。三��、要求1.根據(jù)以上經(jīng)濟(jì)業(yè)務(wù)編制會(huì)計(jì)分錄���。2.根據(jù)會(huì)計(jì)分錄登記相關(guān)賬戶的總分類賬。答案如下:1���、借:生產(chǎn)成本子產(chǎn)品 30 000 丑產(chǎn)品 42 000 貸:原材料甲材料 50 000 乙材料 22 0002���、借:制造費(fèi)用 3 000 貸:低值易耗品 3 0003�、借:管理費(fèi)用 3 000貸:原材料 丙材料 3 0004����、借:管理費(fèi)用 5 850 現(xiàn)金 4 150貸:其他應(yīng)收款 10 0005、借:制造費(fèi)用 50 貸:現(xiàn)金 506���、借:制造費(fèi)用 4 000管理費(fèi)用 900貸:銀行存款 4 9007����、借:現(xiàn)金 56 000貸:銀行

37�����、存款 56 000借:應(yīng)付工資 56 000貸:現(xiàn)金 56 0008�����、分配率=36800/3500+1500=7.36(元/h子產(chǎn)品應(yīng)分提=35007.36=25760丑產(chǎn)品應(yīng)分提=15007.36=11040借:生產(chǎn)成本 子產(chǎn)品 25 760 丑產(chǎn)品 11 040制造費(fèi)用 8200管理費(fèi)用 1100貸:應(yīng)付工資56 0009���、借:生產(chǎn)成本 子產(chǎn)品 3606.40丑產(chǎn)品 1545.60制造費(fèi)用 1148管理費(fèi)用 1540 貸:應(yīng)付福利費(fèi) 784010���、借:制造費(fèi)用 290管理費(fèi)用 560貸:現(xiàn)金 85011、借:應(yīng)付福利費(fèi) 1 800貸:現(xiàn)金 1 80012借:管理費(fèi)用 2 000貸:現(xiàn)金 2

38、 000(2)根據(jù)會(huì)計(jì)分錄登記相關(guān)賬戶的總分類賬戶和“生產(chǎn)成本”明細(xì)分類賬����。總分類賬戶借方 現(xiàn) 金貸方期初余額6000504150560005600085018002000借方 銀行存款貸方期初余額383400490056000借方 低值易耗品貸方期初余額50003000借方 生產(chǎn)成本貸方72000368005152借方 原材料貸方期初余額50000720003000借方 其他應(yīng)收款貸方期初余額1200010000借方 制造費(fèi)用貸方300050400082001148290290借方 管理費(fèi)用貸方300058509001100015405602000借方 應(yīng)付工資貸方5600056000借方 應(yīng)付福利費(fèi)貸方1800期初余額80007840明細(xì)分類賬戶借方 生產(chǎn)成本子產(chǎn)品貸方3000025760

電大 形成性考核冊(cè) 打印版-基礎(chǔ)會(huì)計(jì)形成性考核冊(cè)題目及答案11

電大 形成性考核冊(cè) 打印版-基礎(chǔ)會(huì)計(jì)形成性考核冊(cè)題目及答案11