《中級(jí)會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 考前押題》由會(huì)員分享,可在線閱讀����,更多相關(guān)《中級(jí)會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 考前押題(2頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索。

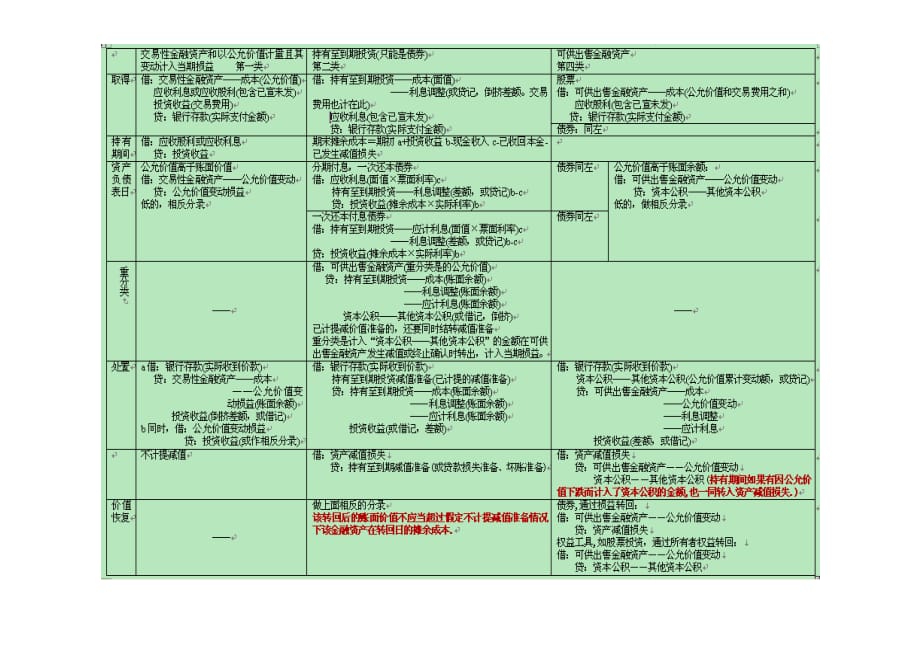

1��、同一控制下(成本法:不講道理的作法�����,非市場(chǎng))入賬價(jià)值所有者權(quán)益賬面價(jià)值投資比例直接費(fèi)用計(jì)入當(dāng)期損益��,即管理費(fèi)用�����。借:長(zhǎng)期股權(quán)投資 資本公積 (或貸記,倒擠)貸:銀行存款無論“同一控制”還是“非同一控制”�����,如果通過發(fā)行股票的方式�����,則手續(xù)費(fèi)�����、傭金等從股票溢價(jià)中扣除�����,溢價(jià)不足的�����,沖減留存收益(盈余公積和未分配利潤(rùn))���。�����?借:長(zhǎng)期股權(quán)投資貸:股本 (股份數(shù)每股面值) 資本公積非同一控制下(講道理���,市場(chǎng))入賬價(jià)值為公允價(jià)值��,相關(guān)直接費(fèi)用一般應(yīng)計(jì)入長(zhǎng)期股權(quán)投資的初始投資成本(入賬價(jià)值),這一點(diǎn)和同一控制不一樣�����。(1) 現(xiàn)金(2) 非現(xiàn)金(庫存商品�����、固定資產(chǎn)�、無形資產(chǎn)等),以公允價(jià)值�。可以理解為將商品����、固定資

2、產(chǎn)和無形資產(chǎn)賣掉���。商品要計(jì)主營(yíng)業(yè)收入�、銷項(xiàng)稅還要結(jié)轉(zhuǎn)成本。與固定資產(chǎn)和無形資產(chǎn)的差額計(jì)入營(yíng)業(yè)外收入��。(3) 發(fā)行股票���。股票市價(jià)即公允價(jià)���。費(fèi)用和同一控制下一樣。出資公允�,出資金額即入賬金額;出資在被投資方可辨認(rèn)凈資產(chǎn)公允價(jià)值中所占份額借:長(zhǎng)期股權(quán)投資貸:銀行存款等(2)投資成本在被投資方可辨認(rèn)凈資產(chǎn)公允價(jià)值中所占份額借:長(zhǎng)期股權(quán)投資貸:銀行存款等營(yíng)業(yè)外收入 第二階段,被投資方實(shí)現(xiàn)凈損益時(shí)的處理(1)被投資方實(shí)現(xiàn)了盈利借:長(zhǎng)期股權(quán)投資(凈利潤(rùn)持股比例)貸:投資收益注意:其中凈利潤(rùn)應(yīng)是調(diào)整后的凈利潤(rùn).(2)被投資方發(fā)生了虧損借:投資收益450(倒擠)貸:長(zhǎng)期股權(quán)投資300長(zhǎng)期應(yīng)收款100預(yù)計(jì)負(fù)債 50尚未確認(rèn)虧損150萬元,該部分損失在備查簿中登記. 第三階段, 被投資方發(fā)生除凈損益之外的其他權(quán)益變動(dòng)借:長(zhǎng)期股權(quán)投資 30(10030%)貸:資本公積 30如果被投資方資本公積是減少了,則投資企業(yè)作相反分錄. 第四階段,被投資方分配現(xiàn)金股利投資方按照應(yīng)得的股利作如下處理:借:應(yīng)收股利貸:長(zhǎng)期股權(quán)投資

中級(jí)會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 考前押題

中級(jí)會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 考前押題