《創(chuàng)業(yè)板股權(quán)激勵方案建議》由會員分享���,可在線閱讀�,更多相關(guān)《創(chuàng)業(yè)板股權(quán)激勵方案建議(10頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索�。

1、

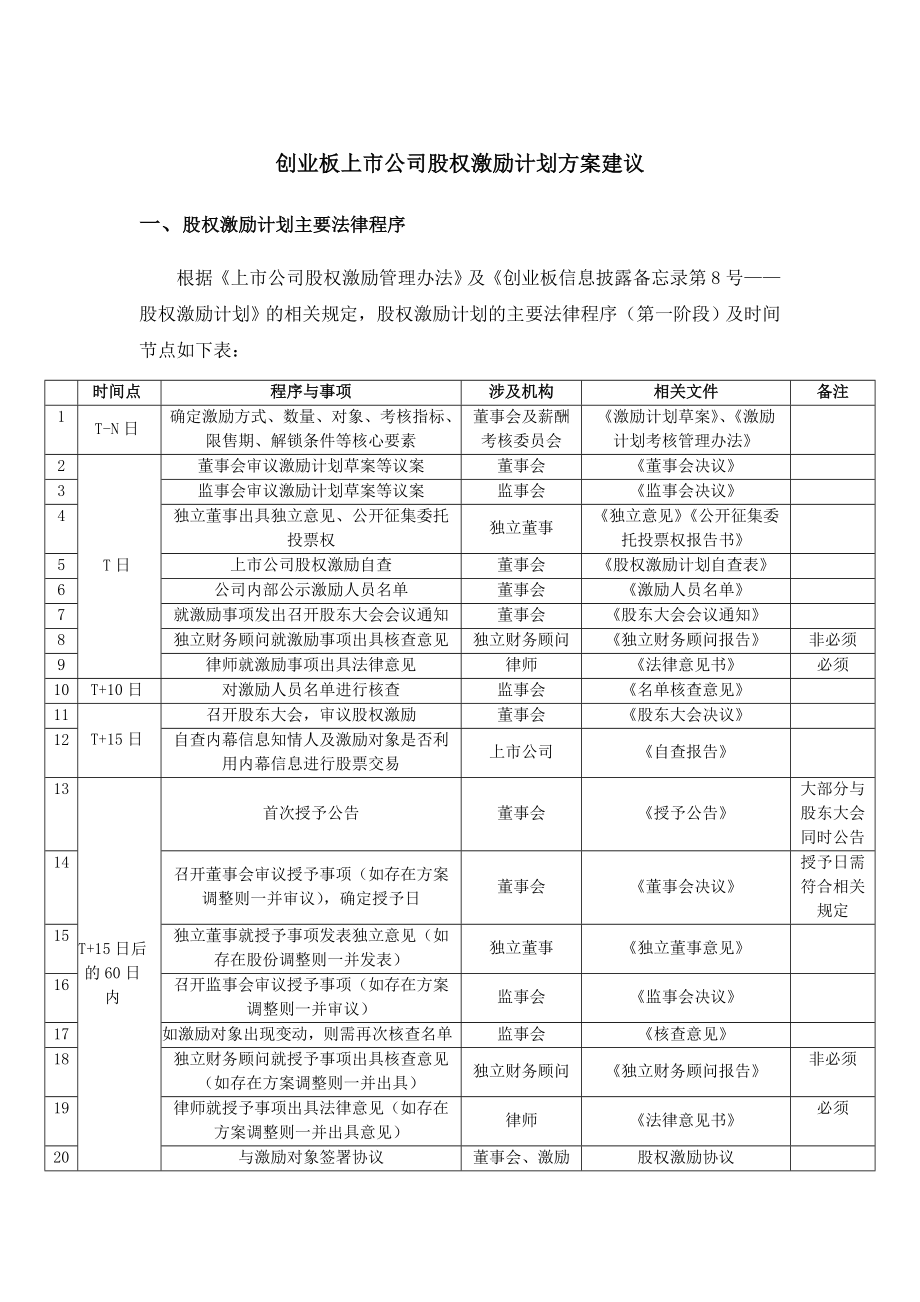

創(chuàng)業(yè)板上市公司股權(quán)激勵計(jì)劃方案建議

一���、股權(quán)激勵計(jì)劃主要法律程序

根據(jù)《上市公司股權(quán)激勵管理辦法》及《創(chuàng)業(yè)板信息披露備忘錄第8號——股權(quán)激勵計(jì)劃》的相關(guān)規(guī)定�,股權(quán)激勵計(jì)劃的主要法律程序(第一階段)及時間節(jié)點(diǎn)如下表:

時間點(diǎn)

程序與事項(xiàng)

涉及機(jī)構(gòu)

相關(guān)文件

備注

1

T-N日

確定激勵方式��、數(shù)量�����、對象��、考核指標(biāo)���、限售期�����、解鎖條件等核心要素

董事會及薪酬考核委員會

《激勵計(jì)劃草案》�����、《激勵計(jì)劃考核管理辦法》

2

T日

董事會審議激勵計(jì)劃草案等議案

董事會

《董事會決議》

3

監(jiān)事會審議激勵計(jì)劃草案等議案

監(jiān)事會

《監(jiān)事會決議》

4

2����、獨(dú)立董事出具獨(dú)立意見、公開征集委托投票權(quán)

獨(dú)立董事

《獨(dú)立意見》《公開征集委托投票權(quán)報(bào)告書》

5

上市公司股權(quán)激勵自查

董事會

《股權(quán)激勵計(jì)劃自查表》

6

公司內(nèi)部公示激勵人員名單

董事會

《激勵人員名單》

7

就激勵事項(xiàng)發(fā)出召開股東大會會議通知

董事會

《股東大會會議通知》

8

獨(dú)立財(cái)務(wù)顧問就激勵事項(xiàng)出具核查意見

獨(dú)立財(cái)務(wù)顧問

《獨(dú)立財(cái)務(wù)顧問報(bào)告》

非必須

9

律師就激勵事項(xiàng)出具法律意見

律師

《法律意見書》

必須

10

T+10日

對激勵人員名單進(jìn)行核查

監(jiān)事會

《名單核查意見》

11

T+15日

召開股東

3����、大會,審議股權(quán)激勵

董事會

《股東大會決議》

12

自查內(nèi)幕信息知情人及激勵對象是否利用內(nèi)幕信息進(jìn)行股票交易

上市公司

《自查報(bào)告》

13

T+15日后的60日內(nèi)

首次授予公告

董事會

《授予公告》

大部分與股東大會同時公告

14

召開董事會審議授予事項(xiàng)(如存在方案調(diào)整則一并審議)�,確定授予日

董事會

《董事會決議》

授予日需符合相關(guān)規(guī)定

15

獨(dú)立董事就授予事項(xiàng)發(fā)表獨(dú)立意見(如存在股份調(diào)整則一并發(fā)表)

獨(dú)立董事

《獨(dú)立董事意見》

16

召開監(jiān)事會審議授予事項(xiàng)(如存在方案調(diào)整則一并審議)

監(jiān)事會

《監(jiān)事會決議》

17

如激勵

4、對象出現(xiàn)變動�,則需再次核查名單

監(jiān)事會

《核查意見》

18

獨(dú)立財(cái)務(wù)顧問就授予事項(xiàng)出具核查意見(如存在方案調(diào)整則一并出具)

獨(dú)立財(cái)務(wù)顧問

《獨(dú)立財(cái)務(wù)顧問報(bào)告》

非必須

19

律師就授予事項(xiàng)出具法律意見(如存在方案調(diào)整則一并出具意見)

律師

《法律意見書》

必須

20

與激勵對象簽署協(xié)議

董事會、激勵對象

股權(quán)激勵協(xié)議

21

繳納激勵款項(xiàng)(限制性股票)

董事會��、財(cái)務(wù)部門

——

22

辦理驗(yàn)資����、及工商登記手續(xù)

董事會

驗(yàn)資報(bào)告、工商登記手續(xù)

23

N日

公告首次授予股票登記完成(限制性股票)

董事會

《關(guān)于授予完成的公告》

5��、

注:

1����、核心工作主要在于激勵計(jì)劃草案的制訂,在董事會開會審議激勵計(jì)劃草案前要確定激勵草案�,尤其是各個重要要素。

2���、一般而言�,整個流程從召開董事會審議激勵計(jì)劃草案開始�,到完成授予登記約兩個月時間。

3���、獨(dú)立財(cái)務(wù)顧問大多數(shù)公司都聘請���,只有少數(shù)公司未聘請。

4����、2016年8月之后,上市公司實(shí)施股權(quán)激勵已不必向證監(jiān)會核準(zhǔn)或備案���,但首次實(shí)施前需與交易所溝通公告文件�。

5、在激勵名單確定��、召開股東大會審議通過激勵方案后��,一般都會存在少部分被激勵人員退出的情況��,因此在召開股東大會后還會再次召開董事會審議調(diào)整激勵名單�。

二、創(chuàng)業(yè)板上市公司股權(quán)激勵計(jì)劃案例分析

根據(jù)對2017年1月1日至

6����、2017年11月20日期間在創(chuàng)業(yè)板上市的、并已實(shí)施(或正在實(shí)施)股權(quán)激勵的13家創(chuàng)業(yè)板公司����,實(shí)施股權(quán)激勵的情況進(jìn)行匯總分析如下表:

公司名稱

激勵

方式

激勵對象

激勵

人數(shù)

激勵總數(shù)

(萬股)

占總股本

比例

首次授予數(shù)

(萬股)

高管激勵數(shù)

(萬股)

核心員工激勵數(shù)

(萬股)

預(yù)留股份數(shù)

(萬)

授予價格

(元)

需攤銷總費(fèi)用

(萬元)

1

2

華燦光電

限制性

股票

副總2人、財(cái)務(wù)總監(jiān)1人�,核心人員40人

103

734.43

0.88%

587.55

122

465.05

146.88

6

246

7、5.50

股票期權(quán)

副總2人���、財(cái)務(wù)總監(jiān)1人�����,核心人員40人

43

268.06

0.32%

214.45

79.5

161.95

53.61

12

823.10

2

康泰生物

限制性

股票

董秘兼財(cái)務(wù)總監(jiān)1人副總2人��,核心人員143人

146

1233

3%

1015.2

85.00

930.2

217.80

13.89

12149.58

3

賽托生物

限制性

股票

副總2人��,董秘兼財(cái)務(wù)總監(jiān)1人����,董事1人���,核心人員60人

64

148.95

1.39%

148.95

93.10

55.85

未預(yù)留

24.48

108

8�����、1.92

4

思特奇

限制性

股票

副總1人����,董秘兼財(cái)務(wù)總監(jiān)1人�,董事1人,核心人員459人

562

100.0

1.14%

100.0

15.0

85.00

未預(yù)留

27

977.00

5

匯納科技

限制性

股票

副總1人�,核心人員67人

68

100.3

1.0%

92.0

8.0

84.3

8.0

42.03

749.11

6

長川科技

限制性

股票

副總1人,董秘兼副總1人��,財(cái)務(wù)總監(jiān)1人�����,核心人員61人

64

280

3.675%

224

92

132

56

24.89

2390.77

7

歐普康視

9、

限制性

股票

董事兼財(cái)務(wù)總監(jiān)1人��,核心人員49人

50

230

1.88%

195

10

185

35

22.25

1568.28

8

凱普生物

限制性

股票

副總2人�����,財(cái)務(wù)總監(jiān)1人����,核心人員235人

238

105

1.17%

105

10.4

94.6

未預(yù)留

23.06

423.62

9

富瀚微

限制性

股票

無高管,全部為核心人員

74

105

2.36%

105

無

105

未預(yù)留

89.35

3907.21

10

尚品宅配

限制性

股票

副總6人����,財(cái)務(wù)總監(jiān)1人,核心人員142人

149

10���、239

2.21%

239

65.5

173.5

未預(yù)留

67.19

5115.06

11

揚(yáng)帆新材

限制性

股票

高管6人��,核心人員184人

190

360

3%

320

31.9

288.1

30

10.59

1132.21

12

同和藥業(yè)

限制性

股票

財(cái)務(wù)總監(jiān)1人����,中層25人��,核心人62人

88

160

2%

135

4

131

25

17.78

1533.71

13

華測導(dǎo)航

限制性

股票

財(cái)務(wù)總監(jiān)1人,核心人員275人

276

450

3.78%

420

10

410

30

29.44

11�、

635.25

【注】1、激勵對象不得為獨(dú)立董事����、監(jiān)事。

2�����、預(yù)留股份數(shù)在股東大會通過后12個月內(nèi)需確定授予明確對象��,否則預(yù)留股份數(shù)失效��。

3�、授予價格不得低于股權(quán)激勵計(jì)劃草案公布前20個交易日����、60個交易日或者120個交易日的公司股票交易均價之一的50%,也不得低于股權(quán)激勵計(jì)劃草案公布前1個交易日的公司股票交易均價的50%�。

4、解鎖期不得少于2次���,每次解鎖需間隔1年�����,每次解鎖不得超過50%�����。

5�、需攤銷總費(fèi)用為股份支付費(fèi)用。

上述實(shí)施股權(quán)激勵的上市公司解鎖(行權(quán))安排及解鎖(行權(quán))條件情況如下:

公司名稱

解鎖期及份額

解鎖(行權(quán))條件之公司

解鎖(行權(quán))條件之個人

12��、

1

華燦光電

(限制性股票部分)

1+3(40%�、30%、30%)

2018年-2020年收入增長率90%���、150%����、220%�����;扣非后凈利潤增值率1100%�����、1400%、1900%

個人績效考核分A��、B�、C、D����、E五檔,A����、B�����、C解鎖比例為100%���,D解鎖比例為50%��,E為0%

華燦光電

(股票期權(quán)部分)

首次授予期權(quán)滿24個月后分三年行權(quán)�,分別為40%�、30%、30%,預(yù)留部分自授予期權(quán)后分2年行權(quán)��,分別為50%

同上

同上

2

康泰生物

首次授予:1+4(30%����、30%、20%�、20%);

預(yù)留部分:1+3(30%���、30%���、40%)

2016年為基礎(chǔ),20

13�����、17-2020年?duì)I業(yè)收入增長率不低于20%����、40%、60%�����、80%

個人績效考核分A、B����、C、D四檔���,A、B解鎖比例為100%�,C解鎖比例為80%,D為0%

3

賽托生物

1+3(20%�、30%、50%)

2017年為基礎(chǔ)�,2018年-2020年凈利潤增長率不低于20%、30%��、50%

個人績效考核分A��、B�、C��、D四檔��,A��、B解鎖比例為100%,C解鎖比例為80%���,D為0%

4

思特奇

1+2

以2014年至2016年期間平均凈利潤為基礎(chǔ)����,2017年增長不低于15%�����,2018年增長不低于20%

以年度 VES(價值評估體系)考核結(jié)果評定�,合格解鎖,不合格不解鎖

5

匯

14�����、納科技

首次授予1+3(30%���、30%��、40%)��;

預(yù)留部分1+2

2016年為基礎(chǔ)����,2017年至2019年凈利潤增長率不低于20%、40%��、80%

根據(jù)績效考核分四檔計(jì)算標(biāo)準(zhǔn)系數(shù)(1.0��、0.9�、0.7、0)��,按照標(biāo)準(zhǔn)系數(shù)乘以個人當(dāng)年計(jì)劃解除限售額度����,不合格的不能解鎖

6

長川科技

1+3(30%、30%�����、40%)

2016年為基礎(chǔ)���,2017-2020年?duì)I業(yè)收入增長率不低于25%����、50%�����、75%�、100%

分為優(yōu)秀、良好����、合格、需改進(jìn)�、不合格五個檔次,優(yōu)秀解鎖100%����,良好解鎖80%;合格解鎖60%���,后兩檔為0%

7

歐普康視

首次授予1+3(30%����、30%���、40%)

15�、

預(yù)留部分為1+2

2016年為基礎(chǔ)�,2017年至2019年凈利潤增長率不低于25%、50%�����、80%

合格與不合格兩檔,合格解鎖����,不合格不解鎖

8

凱普生物

1+3(30%、30%�����、40%)

2016年為基礎(chǔ)����,2017年至2019年凈利潤增長率不低于15%、35%��、55%

所在組織業(yè)績考核結(jié)果達(dá)到60分以上����,以及個人績效考核為“優(yōu)秀或良好”時,即考核綜合評分 70分以上(含70分)��,才可具備獲授限制性股票本年度的解除限售資格

9

富瀚微

1+3(30%���、30%���、40%)

2016年為基礎(chǔ),2017-2019年?duì)I業(yè)收入增長率不低于20%�����、40%����、60%

個人績效考核分A

16、����、B、C�����、D�����、E五檔��,A�����、B、C解鎖比例為100%�����,D解鎖比例為60%���,E為0%

10

尚品宅配

1+3(30%���、30%、40%)

2016年為基礎(chǔ)��,2017年至2019年凈利潤增長率不低于30%���、60%�、90%

分為優(yōu)秀���、良好��、合格����、不合格四個檔次,優(yōu)秀��、良好解鎖100%����,合格解鎖60%���,不合格為0%

11

揚(yáng)帆新材

1+3(20%�、40%��、40%)

2016年為基礎(chǔ)并扣除股份支付影響后�����,2017年至2019年凈利潤增長率不低于5%���、40%�����、60%

個人績效考核分A����、B、C��、D四檔����,A、B解鎖比例為100%���,C解鎖比例為60%��,D為0%

12

同和藥業(yè)

首次授予1+

17���、3(30%、30%��、40%)

預(yù)留部分為1+2

2016年為基礎(chǔ)���,2017年至2019年凈利潤增長率不低于20%���、45%、75%

分為優(yōu)秀����、良好����、合格���、不合格四個檔次����,優(yōu)秀��、良好解鎖100%����,合格解鎖80%���,不合格為0%

13

華測導(dǎo)航

首次授予1+3(30%�����、30%�����、40%)

預(yù)留部分為1+2

2016年為基礎(chǔ)��,2017年至2019年凈利潤增長率不低于20%����、40%、70%

個人績效考核分A����、B、C����、D四檔,A解鎖比例為100%����,B解鎖比例為90%;C解鎖比例為80%����,D為0%

三、對于創(chuàng)業(yè)板上市公司股權(quán)激勵的方案建議

(一)關(guān)于激勵方式的建議

據(jù)統(tǒng)計(jì)�,200

18、6年至2016年期間����,上市公司采取激勵方式的情況如下:

2006年—2016年A股上市公司股權(quán)激勵工具選擇情況表

年份

股票期權(quán)

限制性股票

復(fù)合工具

2006

28

7

2

2007

12

0

0

2008

44

10

1

2009

13

7

0

2010

41

14

4

2011

71

36

4

2012

41

46

13

2013

41

56

29

2014

28

72

19

2015

23

116

7

2016

21

99

5

合計(jì)

363

463

84

2012年-2016年���,

19、四年間選擇限制性股票工具的上市公司家數(shù)呈現(xiàn)明顯的幾何增長態(tài)勢���。主要原因有以下幾點(diǎn):一方面早期實(shí)施的股票期權(quán)激勵計(jì)劃由于定價過高�,容易形成“股價倒掛”的尷尬情形�����,導(dǎo)致激勵對象無法行權(quán)�����;另一方面����,由于股票期權(quán)是一個低風(fēng)險低收益的工具���,激勵對象可想象的收益空間太小�,所以近年來更加偏向于選擇未來收益空間較大的限制性股票工具����;最后,從實(shí)際控制人的角度看��,限制性股票對激勵對象的綁定作用更強(qiáng)���,由于激勵對象有資金沉淀�����,能更好的起到“金手銬”的作用����。

從今年上市的創(chuàng)業(yè)板公司來看���,幾乎90%的創(chuàng)業(yè)板公司均采取了限制性股票的激勵方式來操作,很少采用股票期權(quán)的方式�����,華燦光電是為數(shù)不多的采取復(fù)合式股權(quán)激勵方式的,通過

20��、看其公告可以看出��,復(fù)合式激勵較為繁瑣與復(fù)雜�����。

因此�����,總體建議����,股權(quán)激勵采取通行的限制性股票方式較為穩(wěn)妥��,易于操作�����。

(二)限制性股票股權(quán)激勵的主要要素建議

各家股權(quán)激勵方案都有通行的做法與要素,比如激勵目的����、激勵計(jì)劃的調(diào)整方法與程序�、回購與注銷����、實(shí)施程序、考核管理辦法等�����,對于通行的要素不再贅述���,這里主要提出幾個個性化的要素建議��。

1�、授予總量及激勵對象人數(shù)以及是否預(yù)留

據(jù)統(tǒng)計(jì)�,2006年——2016年A股上市公司股權(quán)激勵定量、定人統(tǒng)計(jì)情況如下:

授予總量占公告時總股本的比例

激勵對象總?cè)藬?shù)

高管占激勵總?cè)藬?shù)的比例

高管占授予總量的比例

平均值

2.95%

147

21�����、

11.25%

27.37%

最小值

0.04%

3

0.00%

0.00%

25分位

1.36%

55

2.27%

11.09%

中位值

2.43%

100

4.80%

20.55%

75分位

3.75%

173

9.38%

37.28%

最大值

17.98%

3435

100.00%

100.00%

選取有效樣本887家�,從上表可以看出11年公告的股權(quán)激勵方案中,授予總量集中在1.36-3.75%����,授予量最小的是海油工程���,授予量約為公告時總股本的0.04%,激勵總量最大的有金發(fā)科技�����、方大特鋼等9家����,均達(dá)到授予量上限10%;其中

22���、授予高管的份額所占比例平均在27.37%���。激勵對象人數(shù)集中在55-173人左右,激勵對象最多的是中興通訊��,達(dá)到3435人�,另外激勵對象超過1000人的有環(huán)旭電子、中興通訊�、用友軟件、招商銀行����、九州通、特變電工��、立訊精密�����、漢商集團(tuán)8家����;高管占激勵對象平均比例為11.25%。

從收集的上述案例來看�,高的有562人,低的有40多人(乾照光電�����、澳洋順昌不算)�����。

我們認(rèn)為:

股權(quán)激勵人員構(gòu)成及總數(shù)要根據(jù)公司員工規(guī)模�、業(yè)務(wù)結(jié)構(gòu)、激勵效果等綜合因素考慮�,一般保證在公司員工總數(shù)的10%-30%之間較為合理。同時,為了能夠吸引人才����,股權(quán)激勵應(yīng)預(yù)留較多額度(法規(guī)上限是激勵總數(shù)的20%)給外來人才。但注意的是

23��、����,預(yù)留股份在股東大會通過后12個月內(nèi)需明確授予對象。

對于激勵股份總數(shù)量�,一般占總股本的1%-4%之間,我們建議在2.5%左右較為合適���,同時�,也要考慮公司的股價走向以及股份支付對公司利潤的影響���。需財(cái)務(wù)部門進(jìn)行測算��。

2�、行權(quán)/解鎖時間安排

據(jù)統(tǒng)計(jì)����,2006年—2016年A股上市公司股權(quán)激勵解鎖時間安排情況如下:

定時

家數(shù)

1+3

552

1+4

150

2+3

102

2+4

42

其他

(1+2�,1+5�����,1.5+3等)

58

注:1+3為等待/鎖定期1年��,行權(quán)/解鎖期3年��。

選取有效數(shù)據(jù)樣本總數(shù)904家�,由上表可以看出絕大多數(shù)上市公司采用1+3的激勵模式

24����、,少數(shù)采用1+4的模式�,通常采用這兩種激勵模式的多是民營企業(yè);采用2+3和2+4這兩種激勵模式的相對較少�����。

根據(jù)選取的創(chuàng)業(yè)板公司案例來看���,1+3模式是比較通行的做法���,少數(shù)使用1+4���,還有1+2。

我們認(rèn)為�,1+2的激勵目的主要是為了讓員工更快的分享上市成果,激勵效果不佳����,1+4時間太長容易產(chǎn)生解鎖風(fēng)險,1+3模式較為合理���,建議采取��。

3����、考核指標(biāo)

據(jù)統(tǒng)計(jì)���,2006年—2016年A股上市公司股權(quán)激勵考核指標(biāo)如下:

業(yè)績考核指標(biāo)

家數(shù)

凈利潤

832

凈資產(chǎn)收益率

433

營業(yè)收入

227

每股收益

13

市值

8

選取有效數(shù)據(jù)樣本總數(shù)907家���,從上表可以看出,股權(quán)激勵較主流的業(yè)績考核指標(biāo)分別為凈利潤��、營業(yè)收入����、凈資產(chǎn)收益率��、每股收益和市值這五類����,其中832家上市公司實(shí)施股權(quán)激勵計(jì)劃采用了凈利潤做為業(yè)績考核指標(biāo)�,使用頻次最高��,其次是凈資產(chǎn)收益率指標(biāo)和營業(yè)收入�����,這三類指標(biāo)占絕對的主導(dǎo)地位�。

根據(jù)選取的創(chuàng)業(yè)板公司案例來看,主要是凈利潤和營業(yè)收入指標(biāo)�。

我們認(rèn)為,考核指標(biāo)中的公司指標(biāo)����,需結(jié)合公司近年來的財(cái)務(wù)指標(biāo)進(jìn)行分析,并根據(jù)行業(yè)發(fā)展整體情況以及公司近幾年的財(cái)務(wù)規(guī)劃情況進(jìn)行確定����。如果是凈利潤或者營業(yè)收入指標(biāo)�����,則需要財(cái)務(wù)部門會同會計(jì)師事務(wù)所對未來幾年的增長情況進(jìn)行合理測算��。

對于個人考核指標(biāo)��,可以按照市場通行的做法�����,劃分四檔或者五檔進(jìn)行考核�。

創(chuàng)業(yè)板股權(quán)激勵方案建議

創(chuàng)業(yè)板股權(quán)激勵方案建議