《中級會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 基礎(chǔ)班講義·第一章總論》由會(huì)員分享����,可在線閱讀,更多相關(guān)《中級會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 基礎(chǔ)班講義·第一章總論(5頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索���。

1�、

第一章 總論

本章考情分析

本章闡述的是會(huì)計(jì)基礎(chǔ)理論知識���,從近三年出題情況看,分?jǐn)?shù)不高����,但是學(xué)好本章內(nèi)容對后續(xù)章節(jié)的學(xué)習(xí)會(huì)有很大幫助�。

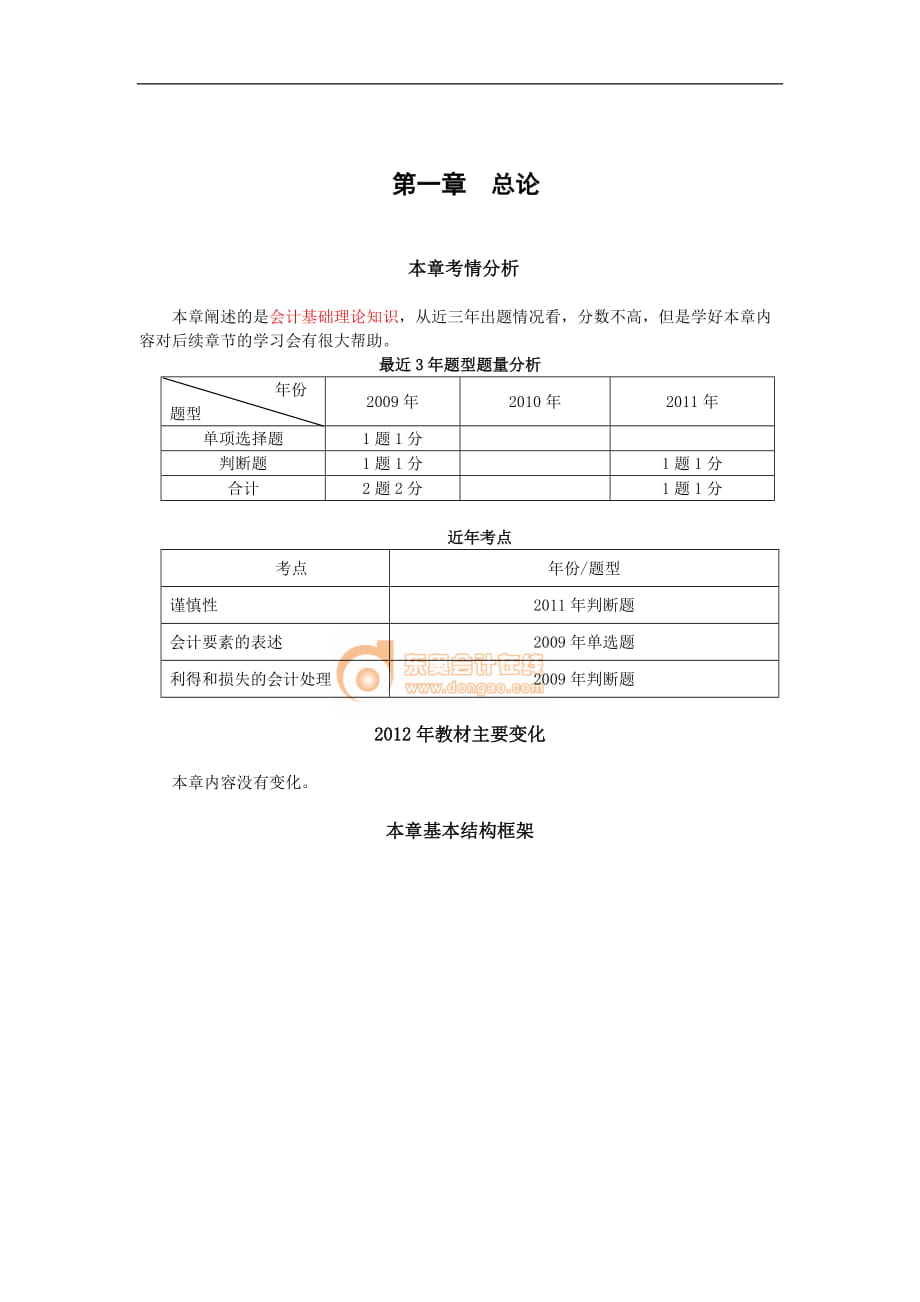

最近3年題型題量分析

年份

題型

2009年

2010年

2011年

單項(xiàng)選擇題

1題1分

判斷題

1題1分

1題1分

合計(jì)

2題2分

1題1分

近年考點(diǎn)

考點(diǎn)

年份/題型

謹(jǐn)慎性

2011年判斷題

會(huì)計(jì)要素的表述

2009年單選題

利

2、得和損失的會(huì)計(jì)處理

2009年判斷題

2012年教材主要變化

本章內(nèi)容沒有變化���。

本章基本結(jié)構(gòu)框架

財(cái)務(wù)報(bào)告目標(biāo)

財(cái)務(wù)報(bào)告目標(biāo)

會(huì)計(jì)基本假設(shè)

相關(guān)性

可理解性

可比性

實(shí)質(zhì)重于形式

及時(shí)性

重要性

謹(jǐn)慎性

會(huì)計(jì)信息質(zhì)量要求

會(huì)計(jì)要素及其 確認(rèn)與計(jì)量原則

資產(chǎn)的定義及其確認(rèn)條件

負(fù)債的定義及其確認(rèn)條件

會(huì)計(jì)基礎(chǔ)

可靠性

所有者權(quán)益的定義及其確認(rèn)條件

收入的定義及其確認(rèn)條件

費(fèi)用的定義及其確認(rèn)條件

利潤的定義及其確認(rèn)條件

會(huì)計(jì)要素計(jì)量屬性

總 論

第一節(jié) 財(cái)務(wù)報(bào)告目標(biāo)

一�����、財(cái)務(wù)報(bào)告目標(biāo)

財(cái)務(wù)報(bào)

3���、告的目標(biāo)是向財(cái)務(wù)報(bào)告使用者提供與企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等有關(guān)的會(huì)計(jì)信息����,反映企業(yè)管理層受托責(zé)任履行情況,有助于財(cái)務(wù)報(bào)告使用者作出經(jīng)濟(jì)決策�。

【例題1單選題】下列項(xiàng)目中����,不屬于財(cái)務(wù)報(bào)告目標(biāo)的是( )����。

A.向財(cái)務(wù)報(bào)告使用者提供與企業(yè)財(cái)務(wù)狀況有關(guān)的會(huì)計(jì)信息

B.向財(cái)務(wù)報(bào)告使用者提供與企業(yè)經(jīng)營成果有關(guān)的會(huì)計(jì)信息

C.反映企業(yè)管理層受托責(zé)任履行情況

D.滿足企業(yè)內(nèi)部管理需要

【答案】D

【解析】財(cái)務(wù)報(bào)告的目標(biāo)是向財(cái)務(wù)報(bào)告使用者提供與企業(yè)財(cái)務(wù)狀況����、經(jīng)營成果和現(xiàn)金流量等有關(guān)的會(huì)計(jì)信息���,反映企業(yè)管理層受托責(zé)任履行情況,有助于財(cái)務(wù)報(bào)告使用者作出經(jīng)濟(jì)決策��。財(cái)務(wù)報(bào)告目標(biāo)不是滿足企業(yè)

4�����、內(nèi)部管理的需要����。

二、會(huì)計(jì)基本假設(shè)

(一)會(huì)計(jì)主體

會(huì)計(jì)主體����,是指企業(yè)會(huì)計(jì)確認(rèn)�、計(jì)量和報(bào)告的空間范圍。

會(huì)計(jì)主體不同于法律主體���。一般來說,法律主體就是會(huì)計(jì)主體�,但會(huì)計(jì)主體不一定是法律主體�����。

會(huì)計(jì)主體界定了會(huì)計(jì)核算的空間范圍�����。

(二)持續(xù)經(jīng)營

持續(xù)經(jīng)營,是指在可以預(yù)見的將來�����,企業(yè)將會(huì)按當(dāng)前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去���,不會(huì)停業(yè)�,也不會(huì)大規(guī)模削減業(yè)務(wù)���。

(三)會(huì)計(jì)分期

會(huì)計(jì)分期,是指將一個(gè)企業(yè)持續(xù)經(jīng)營的生產(chǎn)經(jīng)營活動(dòng)劃分為若干連續(xù)的�����、長短相同的期間。

在會(huì)計(jì)分期假設(shè)下�,會(huì)計(jì)核算應(yīng)劃分會(huì)計(jì)期間��,分期結(jié)算賬目和編制財(cái)務(wù)報(bào)告����。

會(huì)計(jì)期間分為年度和中期�����。年度和中期均按公歷起訖日期確定����。中

5、期是指短于一個(gè)完整的會(huì)計(jì)年度的報(bào)告期間����。

(四)貨幣計(jì)量

貨幣計(jì)量�,是指會(huì)計(jì)主體在進(jìn)行會(huì)計(jì)確認(rèn)��、計(jì)量和報(bào)告時(shí)以貨幣計(jì)量����,反映會(huì)計(jì)主體的生產(chǎn)經(jīng)營活動(dòng)�。

【例題2單選題】下列對會(huì)計(jì)核算基本前提的表述中恰當(dāng)?shù)氖? )��。

A.持續(xù)經(jīng)營和會(huì)計(jì)分期確定了會(huì)計(jì)核算的空間范圍

B.一個(gè)會(huì)計(jì)主體必然是一個(gè)法律主體

C.貨幣計(jì)量為會(huì)計(jì)核算提供了必要的手段

D.會(huì)計(jì)主體確立了會(huì)計(jì)核算的時(shí)間范圍

【答案】C

【解析】會(huì)計(jì)主體規(guī)范了會(huì)計(jì)核算的空間范圍;持續(xù)經(jīng)營和會(huì)計(jì)分期確定了會(huì)計(jì)核算的時(shí)間范圍��。

三、會(huì)計(jì)基礎(chǔ)

企業(yè)會(huì)計(jì)的確認(rèn)��、計(jì)量和報(bào)告應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)�。

第二節(jié) 會(huì)計(jì)信息質(zhì)量要

6、求

一���、可靠性

可靠性要求企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行會(huì)計(jì)確認(rèn)��、計(jì)量和報(bào)告���,如實(shí)反映符合確認(rèn)和計(jì)量要求的各項(xiàng)會(huì)計(jì)要素及其他相關(guān)信息,保證會(huì)計(jì)信息真實(shí)可靠�����、內(nèi)容完整����。

【例題3判斷題】可靠性要求包括在財(cái)務(wù)報(bào)告中的會(huì)計(jì)信息應(yīng)當(dāng)是中立的�、無偏的���。( )

【答案】√

二��、相關(guān)性

相關(guān)性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)與投資者等財(cái)務(wù)報(bào)告使用者的經(jīng)濟(jì)決策需要相關(guān)��,有助于投資者等財(cái)務(wù)報(bào)告使用者對企業(yè)過去、現(xiàn)在或者未來的情況作出評價(jià)或者預(yù)測�。

三�����、可理解性

可理解性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)清晰明了�����,便于投資者等財(cái)務(wù)報(bào)告使用者理解和使用����。

四�、可比性

可比性要求企業(yè)提供

7�����、的會(huì)計(jì)信息應(yīng)當(dāng)相互可比。具體包括下列要求:

(一)同一企業(yè)對于不同時(shí)期發(fā)生的相同或者相似的交易或者事項(xiàng)��,應(yīng)當(dāng)采用一致的會(huì)計(jì)政策�����,不得隨意變更�。

(二)不同企業(yè)同一會(huì)計(jì)期間發(fā)生的相同或者相似的交易或者事項(xiàng)��,應(yīng)當(dāng)采用規(guī)定的會(huì)計(jì)政策�,確保會(huì)計(jì)信息口徑一致�、相互可比�����,即對于相同或者相似的交易或者事項(xiàng)��,不同企業(yè)應(yīng)當(dāng)采用一致的會(huì)計(jì)政策���,以使不同企業(yè)按照一致的確認(rèn)�����、計(jì)量和報(bào)告基礎(chǔ)提供有關(guān)會(huì)計(jì)信息����。

【例題4單選題】下列做法中��,不違背會(huì)計(jì)信息質(zhì)量可比性要求的是( )�����。

A.投資性房地產(chǎn)的后續(xù)計(jì)量由公允價(jià)值模式改為成本模式

B.因預(yù)計(jì)發(fā)生年度虧損,將以前年度計(jì)提的無形資產(chǎn)減值準(zhǔn)備全部予以轉(zhuǎn)回

8��、C.因?qū)@暾埑晒Γ瑢⒁延?jì)入前期損益的研究與開發(fā)費(fèi)用轉(zhuǎn)為無形資產(chǎn)的成本

D.因追加投資�����,使原投資比例由50%增加到80%����,而對被投資單位由具有重大影響變?yōu)榫哂锌刂疲蕦㈤L期股權(quán)投資由權(quán)益法改為成本法核算

【答案】D

【解析】選項(xiàng)A�����、B和C的會(huì)計(jì)處理不符合會(huì)計(jì)準(zhǔn)則的規(guī)定����,違背會(huì)計(jì)信息質(zhì)量可比性要求�����。

五����、實(shí)質(zhì)重于形式

實(shí)質(zhì)重于形式要求企業(yè)應(yīng)當(dāng)按照交易或者事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會(huì)計(jì)確認(rèn)���、計(jì)量和報(bào)告�,不應(yīng)僅以交易或者事項(xiàng)的法律形式為依據(jù)�。如果企業(yè)僅僅以交易或者事項(xiàng)的法律形式為依據(jù)進(jìn)行會(huì)計(jì)確認(rèn)�、計(jì)量和報(bào)告���,那么就容易導(dǎo)致會(huì)計(jì)信息失真,無法如實(shí)反映經(jīng)濟(jì)現(xiàn)實(shí)和實(shí)際情況��。

【例題5單選題】會(huì)計(jì)核算

9�����、上將以融資租賃方式租入的資產(chǎn)視為企業(yè)的資產(chǎn)所反映的會(huì)計(jì)信息質(zhì)量要求是( )。

A.可理解性

B.謹(jǐn)慎性

C.實(shí)質(zhì)重于形式

D.可靠性

【答案】C

【解析】企業(yè)應(yīng)當(dāng)按照交易或者事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會(huì)計(jì)確認(rèn)�����、計(jì)量和報(bào)告,不應(yīng)僅以交易或者事項(xiàng)的法律形式為依據(jù)�����。

六���、重要性

重要性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)反映與企業(yè)財(cái)務(wù)狀況��、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項(xiàng)���。

七、謹(jǐn)慎性

謹(jǐn)慎性要求企業(yè)對交易或者事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告時(shí)應(yīng)當(dāng)保持應(yīng)有的謹(jǐn)慎��,不應(yīng)高估資產(chǎn)或者收益�����、低估負(fù)債或者費(fèi)用。

但是�,謹(jǐn)慎性的應(yīng)用并不允許企業(yè)設(shè)置秘密準(zhǔn)備��,如果企業(yè)故意低估資產(chǎn)或者收益,或者

10��、故意高估負(fù)債或者費(fèi)用,將不符合會(huì)計(jì)信息的可靠性和相關(guān)性要求�,損害會(huì)計(jì)信息質(zhì)量���,扭曲企業(yè)實(shí)際的財(cái)務(wù)狀況和經(jīng)營成果��,從而對使用者的決策產(chǎn)生誤導(dǎo),這是會(huì)計(jì)準(zhǔn)則所不允許的����。

【例題6判斷題】企業(yè)為應(yīng)對市場經(jīng)濟(jì)環(huán)境下生產(chǎn)經(jīng)營活動(dòng)面臨的風(fēng)險(xiǎn)和不確定性�����,

應(yīng)高估負(fù)債和費(fèi)用,低估資產(chǎn)和收益��。( )(2011年考題)

【答案】

【解析】謹(jǐn)慎性要求企業(yè)對交易或事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)����、計(jì)量和報(bào)告應(yīng)當(dāng)保持應(yīng)有的謹(jǐn)慎��,不應(yīng)高估資產(chǎn)或者收益、低估負(fù)債或者費(fèi)用�。

【例題7多選題】下列各項(xiàng)中,體現(xiàn)會(huì)計(jì)核算的謹(jǐn)慎性要求的有( )��。

A.因本年實(shí)現(xiàn)利潤遠(yuǎn)超過預(yù)算����,對所有固定資產(chǎn)大量計(jì)提減值準(zhǔn)備

B.符合條件的或有應(yīng)付金額確認(rèn)為預(yù)計(jì)負(fù)債

C.對投資性房地產(chǎn)計(jì)提減值準(zhǔn)備

D.將長期借款利息予以資本化

【答案】BC

【解析】選項(xiàng)A屬于濫用會(huì)計(jì)政策�,與謹(jǐn)慎性要求無關(guān);選項(xiàng)D不符合謹(jǐn)慎性要求���。

八��、及時(shí)性

及時(shí)性要求企業(yè)對于已經(jīng)發(fā)生的交易或者事項(xiàng)���,應(yīng)當(dāng)及時(shí)進(jìn)行確認(rèn)����、計(jì)量和報(bào)告��,不得提前或者延后����。滿足及時(shí)性會(huì)計(jì)信息質(zhì)量要求�����,可能會(huì)影響會(huì)計(jì)信息的可靠性。

【例題8單選題】下列各項(xiàng)會(huì)計(jì)信息質(zhì)量要求中�,對可靠性起著制約作用的是( )��。

A.及時(shí)性

B.謹(jǐn)慎性

C.重要性

D.實(shí)質(zhì)重于形式

【答案】A

【解析】及時(shí)性可能會(huì)影響會(huì)計(jì)信息的可靠性�。

中級會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 基礎(chǔ)班講義·第一章總論

中級會(huì)計(jì)師考試 會(huì)計(jì)實(shí)務(wù) 基礎(chǔ)班講義·第一章總論